2024年注冊會計師考試每日一練匯總12.31

習題通過細膩且極具現(xiàn)實感的設計,,活靈活現(xiàn)地模擬了注冊會計師在日常工作中會面臨的各種情境和挑戰(zhàn),。學員在解題的過程中,不僅能夠鞏固和應用所學的專業(yè)知識,,更能對未來職業(yè)生涯中可能遭遇的難題有所預見和準備,。

【多選】

在未來期間能夠產生足夠的應納稅所得額用以抵減可抵扣暫時性差異并不考慮其他因素的情況下,,下列各項交易或事項涉及所得稅會計處理的表述中正確的有( ?。,!?021年真題?多選」

A.內部研發(fā)形成的無形資產,,初始入賬金額與計稅基礎之間的差異應確認遞延所得稅并計入當期損益

B.股份支付產生的暫時性差異,如果預計未來期間可抵扣的金額超過等待期內確認的成本費用,,超出部分形成的遞延所得稅應計入所有者權益

C.以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的公允價值變動產生的暫時性差異應確認遞延所得稅并計入其他綜合收益

D.企業(yè)發(fā)行可轉換公司債券,,初始入賬金額與計稅基礎之間的差異應確認遞延所得稅并計入當期損益

▼ ▼ ▼ ▼ ▼

【正確答案】 B,C

【答案解析】

選項A:不是產生于企業(yè)合并交易、同時在確認時既不影響會計利潤也不影響應納稅所得額,,則不確認該暫時性差異的所得稅影響,。

選項D:企業(yè)發(fā)行可轉換公司債券,初始入賬金額與計稅基礎之間的差異應確認遞延所得稅并計入所有者權益,。

選項BC正確,。

【涉及知識點】遞延所得稅資產的確認和計量

【單選】

下列各項中,屬于應當與治理層進行溝通的內容是( ?。?。

A.識別出的特別風險

B.注冊會計師擬如何應對舞弊或錯誤導致的特別風險以及重大錯報風險評估水平較高的領域

C.在審計中對重要性概念的運用

D.注冊會計師對與審計相關的內部控制采取的方案

▼ ▼ ▼ ▼ ▼

【正確答案】 A

【答案解析】 選項A正確:注冊會計師應當與治理層溝通計劃的審計范圍和時間安排的總體情況,包括識別出的特別風險,。選項BCD屬于可能與治理層溝通的事項,。

【涉及知識點】 溝通的事項

【多選】

關于白酒消費稅最低計稅價格的核定,下列說法正確的有( ?。?。

A.已核定最低計稅價格的白酒,白酒生產企業(yè)實際銷售價格高于核定最低計稅價格的,,按實際銷售價格申報納稅

B.白酒消費稅最低計稅價格核定范圍包括白酒批發(fā)企業(yè)銷售給商場的白酒

C.白酒消費稅最低計稅價格由行業(yè)協(xié)會核定

D.白酒生產企業(yè)消費稅計稅價格高于銷售單位對外不含增值稅銷售價格70%(含70%)以上的,,稅務機關暫不核定最低計稅價格

▼ ▼ ▼ ▼ ▼

【正確答案】 A,D

【答案解析】選項BC:白酒生產企業(yè)或納稅人將委托加工收回的白酒銷售給銷售單位的白酒,消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,,稅務機關應核定消費稅最低計稅價格,。

【涉及知識點】消費稅計稅依據的特殊規(guī)定

【單選】

根據合同法律制度的規(guī)定,下列關于合同訂立的表述中,,正確的是( ),。

A.合同只能以書面形式或者口頭形式訂立

B.要約可以向非特定人發(fā)出

C.拍賣公告的性質為要約

D.懸賞廣告的性質為要約邀請

▼ ▼ ▼ ▼ ▼

【正確答案】 B

【答案解析】

(1)選項A:當事人訂立合同,可以采取書面形式,、口頭形式和其他形式,;(2)選項B:要約可以向特定人發(fā)出,,也可以向非特定人發(fā)出;(3)選項C:商業(yè)廣告的內容符合要約的規(guī)定,,如懸賞廣告,,視為要約。(4)選項D:拍賣公告,、招標公告,、招股說明書、債券募集辦法,、基金招募說明書,、商業(yè)廣告和宣傳、寄送的價目表等為要約邀請,。

【涉及知識點】合同成立的時間與地點

【單選】

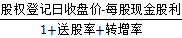

甲公司2020年度利潤分配方案:向全體股東每10股送2股轉增4股并派發(fā)現(xiàn)金股利2元,。2021年5月12日是股利宣告日,當日收盤價108元,;5月18日是股權登記日,,當日收盤價107元。甲公司股票的除權參考價為( ?。┰?股,。

A.66.75

B.67.38

C.76.29

D.77

▼ ▼ ▼ ▼ ▼

【正確答案】 A

【答案解析】 股票的除權參考價= =

= =66.75(元/股)。

=66.75(元/股)。

【涉及知識點】 股利分配方案

略")

【多選】

大唐公司是一家大型發(fā)電企業(yè)集團,,公司建立了完善的風險管理體系,。下列各項中,屬于風險管理策略組成部分的有( ?。?。

A.由董事會決定公司重大風險的風險偏好

B.公司根據風險的變化隨時調整風險管理有效性標準

C.公司根據風險與收益相平衡的原則確定風險管理的優(yōu)先順序

D.公司將資源優(yōu)先用于需要管理的重大風險

▼ ▼ ▼ ▼ ▼

【正確答案】 A,B,D

【答案解析】 本題考查的是風險管理策略的組成部分。風險管理策略的組成部分有4個:①風險偏好和風險承受度,;②全面風險管理的有效性標準,;③風險管理策略工具的選擇;④風險管理的資源配置,。因此,,選項A、B,、D正確,。

【涉及知識點】風險管理策略的組成部分

▏更多備考資料:

即使前路漫漫,也要勇敢前行,。每一步都算數(shù),,堅持下去就會看到曙光。以上的2024年注冊會計師考試每日一練習題,希望大家堅持每天練習,,東奧預祝各位考生能夠順利通過注冊會計師考試,。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號