2021年注冊會計師考試每日一練匯總3.7

鋼是在烈火和急劇冷卻里鍛煉出來的,所以才能堅硬和什么也不怕。備考開始了,,小編為考生們整理了注冊會計師每日一練習(xí)題,,希望大家堅持練習(xí)!

相關(guān)閱讀:2021年注冊會計師3月每日一練匯總

相關(guān)閱讀:2021年注冊會計師3月每日一練匯總

會計

【單選】

A公司2×19年發(fā)生1800萬元廣告費(fèi)支出,,發(fā)生時已作為銷售費(fèi)用計入當(dāng)期損益,,并已支付。稅法規(guī)定,,該類支出不超過當(dāng)年銷售收入15%的部分允許當(dāng)期稅前扣除,,超過部分允許向以后納稅年度結(jié)轉(zhuǎn)扣除。A公司2×19年度實(shí)現(xiàn)銷售收入10000萬元,。2×19年12月31日,A公司因廣告費(fèi)支出形成的可抵扣暫時性差異為( )萬元,。(★★)

A.300

B.1500

C.0

D.2000

【答案】A

【解析】因按照稅法規(guī)定,,該類廣告費(fèi)支出稅前列支有一定的標(biāo)準(zhǔn)限制,根據(jù)當(dāng)期A公司銷售收入的15%計算,,當(dāng)期可予稅前扣除1500萬元(10000×15%),,當(dāng)期未予稅前扣除的300萬元(1800-1500)可以在以后納稅年度結(jié)轉(zhuǎn)扣除,形成的可抵扣暫時性差異為300萬元,。

審計

【單選】

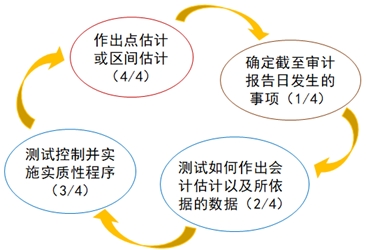

在應(yīng)對與會計估計相關(guān)的重大錯報風(fēng)險時,,注冊會計師的下列做法中,錯誤的是( ),。

A.確定截至財務(wù)報表日發(fā)生的事項(xiàng)是否提供有關(guān)會計估計的審計證據(jù)

B.作出注冊會計師的點(diǎn)估計或區(qū)間估計,,以評價管理層的點(diǎn)估計

C.測試與管理層作出會計估計相關(guān)的控制的運(yùn)行有效性

D.測試管理層如何作出會計估計以及會計估計所依據(jù)的數(shù)據(jù)

【答案】A

【解析】在應(yīng)對評估的重大錯報風(fēng)險時,注冊會計師應(yīng)當(dāng)考慮會計估計的性質(zhì),,并實(shí)施下列一項(xiàng)或多項(xiàng)程序:(1)確定截至審計報告日發(fā)生的事項(xiàng)是否提供有關(guān)會計估計的審計證據(jù)(選項(xiàng)A錯誤),;(2)測試管理層如何作出會計估計以及會計估計所依據(jù)的數(shù)據(jù)(選項(xiàng)D);(3)測試與管理層如何作出會計估計相關(guān)的控制的運(yùn)行有效性,,并實(shí)施恰當(dāng)?shù)膶?shí)質(zhì)性程序(選項(xiàng)C),;(4)作出注冊會計師的點(diǎn)估計或區(qū)間估計,以評價管理層的點(diǎn)估計(選項(xiàng)B),。

圖17-4 應(yīng)對評估的重大錯報風(fēng)險

稅法

【多選】

下列原則中,,屬于稅務(wù)行政訴訟原則的有( )。

A.合法性審查原則

B.由稅務(wù)機(jī)關(guān)負(fù)責(zé)賠償原則

C.不適用調(diào)解原則

D.納稅人負(fù)舉證責(zé)任原則

【答案】A,B,C

【解析】略

經(jīng)濟(jì)法

【單選】

根據(jù)企業(yè)國有資產(chǎn)法律制度的規(guī)定,,下列國有獨(dú)資公司的人員中,,應(yīng)當(dāng)由履行出資人職責(zé)的機(jī)構(gòu)任免的是( )。

A.副董事長

B.副總經(jīng)理

C.總經(jīng)理

D.財務(wù)負(fù)責(zé)人

【答案】A

【解析】(1)本題為2018年單項(xiàng)選擇題,。(2)國有獨(dú)資公司的董事長,、副董事長、董事、監(jiān)事會主席和監(jiān)事,,由履行出資人職責(zé)的機(jī)構(gòu)任免,。

財管

【單選】

下列不屬于利潤中心業(yè)績報告所應(yīng)披露的業(yè)績考核指標(biāo)是( )。(★★)

A.中心的部門邊際貢獻(xiàn)

B.中心的分部經(jīng)理可控邊際貢獻(xiàn)

C.中心的部門可控邊際貢獻(xiàn)

D.中心的剩余收益

【答案】D

【解析】選項(xiàng)D屬于投資中心的業(yè)績考核指標(biāo),。

戰(zhàn)略

【單選】

以下資源形成企業(yè)競爭優(yōu)勢的判斷標(biāo)準(zhǔn)錯誤的是( ),。

A.房產(chǎn)絕佳的地理位置屬于資源的路徑依賴性

B.某公司創(chuàng)新進(jìn)取的企業(yè)文化是因果含糊性的資源

C.某酒店經(jīng)過多年的培訓(xùn)形成優(yōu)質(zhì)的服務(wù)屬于路徑依賴性資源

D.某旅游景點(diǎn)因特殊的地貌吸引大量游客屬于不可替代性資源

【答案】A

【解析】具有路徑依賴性的資源是指那些必須經(jīng)過長期的積累才能獲得的資源。選項(xiàng)A錯誤,。

愿你能堅持,,做自己喜歡熱愛的事情。寶劍鋒從磨礪出,,梅花香自苦寒來,。小編為考生整理的注會考試習(xí)題,希望考生們可以堅持練習(xí),。

擊了解")

注:以上習(xí)題內(nèi)容出自東奧教研團(tuán)隊(duì)

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號