�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��ԇ��(j��ng)� >> ����

�������߰�������Ӌ����ע�ԕ�Ӌ���Y��ԇ���I(y��)�A�ο�ԇ���T�n��֮һ����v�꿼ԇ�ĺϸ��ʶ��^��,��������ͨ�^����Ӌ����ԇ,���ǏV�����Ȟ��P(gu��n)ע�Ć��},������,��������(y��ng)��Ϥ����Ӌ���n�̵����}Ҏ(gu��)��;���,��Ҫ������Ļ��A(ch��)��ȫ���������ս̲ĸ��¹�(ji��)����Ҫ���c������Ҫ��,�����,�����������꿼ԇ���}Ҏ(gu��)��,���A(y��)�y����׃����څ�ݣ���������(y��ng)������һ����̎,��

��������Ŀ䛣�

����һ,��2014ע������Ӌ���̲Ŀ�ܽY(ji��)��(g��u)

��������2014�桶��Ӌ���̲ĸ�����Ҫ���c�A(y��)�y

������,��������꡶��Ӌ��ԇ�}���}��,���}������ֵ(���±�)

�����ġ����C(j��)����ģʽ��,������Ӌ��ԇ�}�����}���c

������,���W(xu��)��(x��)�đB(t��i)�͑�(y��ng)ԇ����

2014ע������Ӌ�����}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y

����һ��2014ע������Ӌ���̲Ŀ�ܽY(ji��)��(g��u)

�����ʬF(xi��n)���҂���ǰ��2014�桶��Ӌ���̲Ľo�ˡ���Ŀһ�¡��ġ���,�����ܽY(ji��)��(g��u)���H��׃���÷dz�Ư��,��������ѭ����Ҫ��ԭ�t�����ѡ���Ӌ������ĵġ�ؔ��(w��)��팏Ӌ��Փ�c����(w��)���������wϵ�����˽̲���ǰ��,���ѕ�Ӌ����(w��)���ġ��|(zh��)�����ơ���CICPA�����T���ġ��I(y��)���¡��ŵ��̲����,��������������ȡ���Ӌ���̲���ҡ���ĥ���˰���߀��֪����Ӌ�ĺ��ă�(n��i)��,�����H��ˣ�����Ӌ���̲ĵ�һ�Ρ��Ƀ����䡱�h���ˡ���������漰���}�����¹�(ji��)(ԭ�̲ĵ�һ��)����ô�fҲ�f�����ġ�����؟(z��)�Ρ�(ԭ�̲ĵڶ���),��

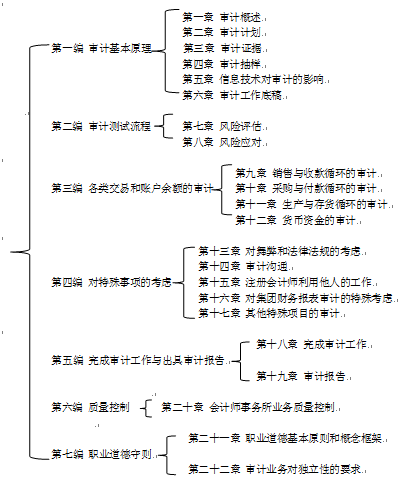

����׃����ġ���Ӌ���̲Ŀ�ܽY(ji��)��(g��u)��D��ʾ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע������Ӌ�����}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y

- ��һƪ���£� 2014ע�������������}Ҏ(gu��)�ɿ��Y(ji��)��څ���A(y��)�y

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖