�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��ԇ��(j��ng)�(y��n) >> ����

��ؔ(c��i)��(w��)�ɱ���������Ŀ

��ʮ���¡����I(y��)�ɱ�Ӌ(j��)���c����

֪�R(sh��)�c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n)

��������(n��i)��(d��o)������

����1.���I(y��)�ɱ������������P(gu��n)����

����2.���I(y��)�ɱ�������Ҫ���c(di��n)

������֪�R(sh��)�c(di��n)Ԕ��(x��)��������

����һ,�����I(y��)�ɱ������������P(gu��n)����

����1.���I(y��)�ɱ���

�������I(y��)�ɱ�����(ji��n)�QABC��,���������I(y��)����A(ch��)�ijɱ�Ӌ(j��)�㷽��,��

�������I(y��)�ɱ����nj��g�ӳɱ����o���M(f��i)�ø���(zh��n)�_�ط��䵽���I(y��),�����a(ch��n)�^(gu��)��,���a(ch��n)Ʒ,������(w��)����е�һ�N�ɱ�Ӌ(j��)�㷽��,��

����

����

���������I(y��)�ɱ�����,��ֱ�ӳɱ�(��ֱ�Ӳ��ϳɱ�)����ֱ��Ӌ(j��)�����P(gu��n)�a(ch��n)Ʒ,���������g�ӳɱ�(�����M(f��i)�õ�)�t���ȷ��䵽���P(gu��n)���I(y��)��Ӌ(j��)�����I(y��)�ɱ�,��Ȼ���ٌ����I(y��)�ɱ����䵽���P(gu��n)�a(ch��n)Ʒ,�����I(y��)�ɱ�����Ȼ���Է֞�Ʒ�N��,���������ͷֲ����ȳɱ�Ӌ(j��)����������������f(shu��)���I(y��)�ɱ������cƷ�N��,���������ͷֲ����Y(ji��)������(l��i)�\(y��n)��,��

����2.���I(y��)

�������I(y��)��ָ��I(y��)�ڽ�(j��ng)�I(y��ng)���(d��ng)�еĸ��(xi��ng)���w���(d��ng)���纞ӆ���ϲ�ُ(g��u)��ͬ,���������\(y��n)�_(d��)�}(c��ng)��(k��),����(du��)�����M(j��n)���|(zh��)���z�(y��n)���k�����(k��)���m(x��),����ӛ��������(x��)�~��,��

����һ�(xi��ng)���I(y��)������һ�(xi��ng)�dz����w�Ļ��(d��ng)����܇�����I(y��);Ҳ���ܷ�ָһ��(d��ng),����C(j��)�ӹ�܇�g��܇,��㊡���,��ĥ���������I(y��)���Խy(t��ng)�Q��C(j��)�ӹ����I(y��);�������Ԍ��C(j��)�ӹ����I(y��),���a(ch��n)Ʒ�M�b���I(y��)�Ƚy(t��ng)�Q�����a(ch��n)���I(y��)(����(du��)�ڮa(ch��n)Ʒ�аl(f��)���O(sh��)Ӌ(j��),���N�۵����I(y��)����),��

���������I(y��)�Įa(ch��n)�������ķ�ʽ�M(j��n)�з�����Էֳ����

����

������(du��)���I(y��)���@�N����ܞ����I(y��)�ɱ���Ϣ��Ӌ(j��)���ʹ���ṩ����,����?y��n)����I(y��)e�c���I(y��)��(d��ng)����x��������(n��i)��(li��n)ϵ,�����@Ҳ���Կ��������y(t��ng)�ɱ���ֻ���]�ˮa(ch��n)����(j��)���I(y��),�����,���������M(f��i)�õķ�����Ҫ�����c�a(ch��n)����(j��)���I(y��)���P(gu��n)�ijɱ���(d��ng)��

�������������x�}��(2008���})���a(ch��n)����ʽ�IJ�ͬ,����I(y��)�����I(y��)���Է֞��������,�����У��S�a(ch��n)��׃��(d��ng)��������׃��(d��ng)�����I(y��)��(��),��

����A.�a(ch��n)����(j��)���I(y��)����B.���μ�(j��)���I(y��)����C.Ʒ�N��(j��)���I(y��)����D.���a(ch��n)�S�ּ�(j��)���I(y��)

���������_�𰸡�A

����3.�ɱ���(d��ng)��

���������I(y��)�ɱ�����,��������ʹ�����ɱ���(d��ng)���@һ����ɱ���(d��ng)��Ҳ�Q�ɱ��(q��)��(d��ng)����,����ָ�������P(gu��n)�ɱ���(du��)��Ŀ��ɱ��l(f��)��׃��(d��ng)������,�������I(y��)�ɱ�Ӌ(j��)���У��ɱ���(d��ng)��֞��YԴ��(d��ng)������I(y��)��(d��ng)��,��

�����YԴ��(d��ng)�����������I(y��)�ɱ�׃��(d��ng)������,���YԴ��(d��ng)���Á�(l��i)Ӌ(j��)�����(xi��ng)���I(y��)��(du��)�YԴ�ĺ��ã��\(y��n)���YԴ��(d��ng)����Ԍ��YԴ�ɱ�����o�����P(gu��n)���I(y��),��

�������I(y��)��(d��ng)��������a(ch��n)Ʒ�ɱ�׃��(d��ng)������,�����I(y��)��(d��ng)��Ӌ(j��)�����N�a(ch��n)Ʒ��(du��)���I(y��)���õ���r,�������Á�(l��i)�������I(y��)�ɱ��ķ�����A(ch��)��

����

������,�����I(y��)�ɱ�������Ҫ���c(di��n)

�������I(y��)�ɱ�������Ҫ���c(di��n)������

����(һ)�ɱ�Ӌ(j��)��֞�ɂ�(g��)�A��

�������I(y��)�ɱ����Ļ���ָ��(d��o)˼�룺���a(ch��n)Ʒ�������I(y��),�����I(y��)�����YԴ����

������һ�A�Σ������I(y��)��(zh��)�������ĵ��YԴ�ݵ����I(y��),��Ӌ(j��)�����I(y��)�ijɱ�,��������(j��)���I(y��)��(d��ng)��Ӌ(j��)�����I(y��)�ɱ�������;

�����ڶ��A�Σ�����(j��)��һ�A��Ӌ(j��)������I(y��)�ɱ������ʺͮa(ch��n)Ʒ�������I(y��)�Ĕ�(sh��)���������I(y��)�ɱ��ݵ������P(gu��n)�a(ch��n)Ʒ,��

����(��)�ɱ����䏊(qi��ng)�{(di��o)������

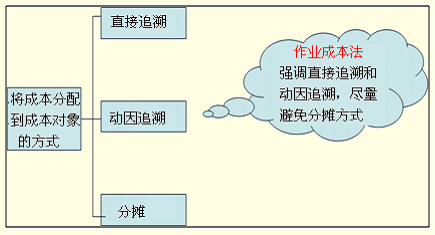

�������I(y��)�ɱ����J(r��n)��,�����ɱ����䵽�ɱ���(du��)�������N��ͬ����ʽ��ֱ���ݡ���(d��ng)���ݺͷ�?j��n)�,�����I(y��)�ɱ�����һ��(g��)ͻ�����c(di��n),�����Ǐ�(qi��ng)�{(di��o)��ֱ���ݻ��(d��ng)���ݵķ�ʽӋ(j��)��a(ch��n)Ʒ�ɱ������M�������?j��n)���ʽ�?/P>

����

����1.ֱ���ݣ���ָ���ɱ�ֱ�Ӵ_�J(r��n)���䵽ijһ�ɱ���(du��)����^(gu��)��,���@һ�^(gu��)���ǿ��Ԍ�(sh��)���^���,��ʹ��ֱ���ݷ�ʽ�õ��Įa(ch��n)Ʒ�ɱ������(zh��n)�_�ġ�����,�����a(ch��n)�ҕ�C(j��)���ü����·��,�������·��ijɱ��Ϳ���ֱ���ݵ��ҕ�C(j��)��

����2.��(d��ng)���ݣ���ָ����(j��)�ɱ���(d��ng)��?q��)��ɱ����䵽���ɱ��?du��)����^(gu��)��,����(du��)�ڲ���ֱ���ݵijɱ�,�����I(y��)�ɱ�����(qi��ng)�{(di��o)ʹ�Ä�(d��ng)���ݷ�ʽ�������@�N��ʽ��Ҫ�����ҵ�����ɱ�׃��(d��ng)������ԭ��,�����ɱ��c�ɱ���(d��ng)��֮�g������P(gu��n)ϵ,��

������(d��ng)�����mȻ����ֱ�����ǘӜ�(zh��n)�_����ֻҪ����P(gu��n)ϵ����ǡ��(d��ng),���ɱ�����ĽY(ji��)��ͬ�ӿ����_(d��)���^�ߵĜ�(zh��n)�_�̶�,��

������ע�⡿�ɱ��İl(f��)���ܶ�N���ص�Ӱ�,��Ҫ�������P(gu��n)�̶���ߵĵ������M(j��n)�з���,��

����3.��?j��n)���ʽ����һ�N��(ji��n)�������ҳɱ��^�͵ijɱ����䷽ʽ,���@�N��ʽ������ij�N�ض��ļ��O(sh��)ǰ��֮��,����(d��ng)�@һ�ض��ļ��O(sh��)ǰ����ϳɱ��c�ɱ���(du��)��֮�g������P(gu��n)ϵ�r(sh��)������ĽY(ji��)��������(du��)��(zh��n)�_��,����t,���͕�(hu��)Ť���ɱ���Ӱ푳ɱ����挍(sh��)��,��

����(��)�ɱ���ʹ�ñ��ͬ��������I(y��)��(d��ng)��

������ͬ��������I(y��)��(d��ng)�������

�����a(ch��n)����(j��)��(d��ng)��(���Ԇ�λ�a(ch��n)Ʒ��������λ�a(ch��n)�����Ӌ(j��)����λ�����I(y��)��(d��ng)��);

�������μ�(j��)��(d��ng)��(���ԡ�����,�����Ρ���Ӌ(j��)����λ�����I(y��)��(d��ng)��);

����Ʒ�N��(j��)��(d��ng)��(���Ԯa(ch��n)Ʒ��Ʒ�N��(sh��)��Ӌ(j��)����λ�����I(y��)��(d��ng)��)��,��

����ÿһ����ijɱ���(d��ng)���h(yu��n)��ֹ1��2��(g��)������I(y��)��(sh��)�`��(l��i)��,��һ��ʹ�õijɱ���(d��ng)����30��50��(g��),��

�������ò�ͬ����ġ�����ijɱ���(d��ng)���M(j��n)�гɱ�����,��Ҫ�Ȳ��Æ�һ������A(ch��)���Ӻ���,�����ܱ��C�ɱ��Ĝ�(zh��n)�_�ԡ�

�������������x�}�������Ќ��ɱ����䵽�ɱ���(du��)�����ʽ��,�������挍(sh��)��ӳ�a(ch��n)Ʒ�ɱ�����(��),��

����A.ֱ���ݡ���B.�g���ݡ���C.��(d��ng)���ݡ���D.��?j��n)?/P>

���������_�𰸡�A

�������𰸽�����ʹ��ֱ���ݷ�ʽ�����挍(sh��)��ӳ�a(ch��n)Ʒ�ɱ���

�������������x�}�������P(gu��n)�����I(y��)�ɱ����Ĕ���,�����_����(��),��

����A.�����I(y��)�ɱ����M(j��n)�гɱ�Ӌ(j��)�㣬��Ȼ���ԅ^(q��)��Ʒ�N��,���������ͷֲ���

����B.���I(y��)�ɱ����µijɱ�Ӌ(j��)���^(gu��)�̿��Ը����飺���YԴ�����I(y��)���a(ch��n)Ʒ��

����C.�����I(y��)�ɱ�����,��ֱ�ӳɱ�����ֱ��Ӌ(j��)�����P(gu��n)�a(ch��n)Ʒ���������g�ӳɱ��t���ȷ��䵽���P(gu��n)���I(y��),��Ӌ(j��)�����I(y��)�ɱ�,��Ȼ���ٌ����I(y��)�ɱ����䵽���P(gu��n)�a(ch��n)Ʒ

����D.�����I(y��)�ɱ����£��\(y��n)���YԴ��(d��ng)����Ԍ����I(y��)�ɱ�����o���P(gu��n)�a(ch��n)Ʒ

���������_�𰸡�ABC

�������𰸽����������I(y��)�ɱ�Ӌ(j��)����,���ɱ���(d��ng)��֞��YԴ��(d��ng)������I(y��)��(d��ng)��,�����У��\(y��n)���YԴ��(d��ng)����Ԍ��YԴ�ɱ�����o���P(gu��n)���I(y��);�\(y��n)�����I(y��)��(d��ng)����Ԍ����I(y��)�ɱ�����o���P(gu��n)�a(ch��n)Ʒ,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� ���ɽ���f�O(sh��)��׃�F(xi��n)�pʧ�p����(w��n)�}

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)