�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2016ע������Ӌ��֪�R�c(di��n)���o���Y�a(ch��n)�ĺ��m(x��)Ӌ��

�����S��ע�ԕ�Ӌ����ԇ���������Ć��ӣ��¿����Ă俼��ʽ���_��Ļ!�@һ�Σ����(zh��n)����ˆ�?���ˎ�����Ҹ�Ч�俼���|�W��Ӌ�ھ��o���������2016��ע����ԇ��֪�R�c(di��n),��������2016ע������Ӌ����Ŀ֪�R�c(di��n)���o���Y�a(ch��n)�ĺ��m(x��)Ӌ����

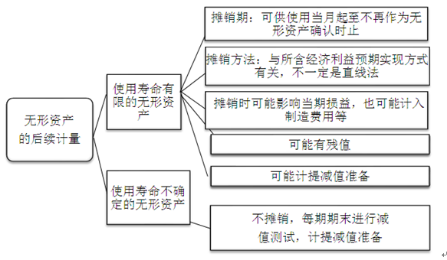

�����o���Y�a(ch��n)��ʼ�_�J(r��n)��Ӌ����,�����ʹ��ԓ�(xi��ng)�o���Y�a(ch��n)���g��(n��i)��(y��ng)�Գɱ��pȥ��Ӌ���N�~����Ӌ�pֵ�pʧ������~Ӌ������Ҫ��(qi��ng)�{(di��o)����,���_���o���Y�a(ch��n)��ʹ���^���е���Ӌ���N�~,���A(ch��)�ǹ�Ӌ��ʹ�É���,ֻ��ʹ�É������ğo���Y�a(ch��n)����Ҫ�ڹ�Ӌ��ʹ�É�����(n��i)����ϵ�y(t��ng)�����ķ����M(j��n)�Д��N,����ʹ�É������_���ğo���Y�a(ch��n)��ÿ���M(j��n)�Мpֵ�yԇ,��

�����o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ��

����(1)Դ�Ժ�ͬ�ԙ�(qu��n)��������������(qu��n)��ȡ�õğo���Y�a(ch��n),����ʹ�É�������(y��ng)���^��ͬ�ԙ�(qu��n)��������������(qu��n)�������ޡ�

���������ͬ�ԙ�(qu��n)��������������(qu��n)���܉��ڵ��ڕr���m(x��)�s�����m(x��),����(d��ng)���C��(j��)������I(y��)�m(x��)�s����Ҫ�����ش�ɱ��r,���m(x��)�s�ڲ��܉������ʹ�É����Ĺ�Ӌ�С�

����(2)�]�����_�ĺ�ͬ����Ҏ(gu��)���ğo���Y�a(ch��n),����I(y��)��(y��ng)��(d��ng)�C�ϸ�������r,����ƸՈ���P(gu��n)�����M(j��n)��Փ�C���cͬ�ИI(y��)����r�M(j��n)�б��^�Լ���I(y��)�Ěvʷ��(j��ng)�(y��n)�ȣ��Դ_���o���Y�a(ch��n)����I(y��)����δ����(j��ng)��(j��)���������,�������(j��ng)�^�@ЩŬ���_��(sh��)�o�������_���o���Y�a(ch��n)����I(y��)������(j��ng)��(j��)��������,���ٌ�������ʹ�É������_���ğo���Y�a(ch��n)��

�����o���Y�a(ch��n)���m(x��)Ӌ���ĕ�Ӌ̎�����D��ʾ��

����(1)��I(y��)���ّ�(y��ng)��(d��ng)��ÿ����ȽK��,����ʹ�É������ğo���Y�a(ch��n)��ʹ�É��������N�����M(j��n)�Џ�(f��)��,������o���Y�a(ch��n)��ʹ�É��������N�����c��ǰ��Ӌ��ͬ�ģ���(y��ng)��(d��ng)��׃���N���͔��N����,��

����(2)��I(y��)��(y��ng)��(d��ng)��ÿ����Ӌ���g��ʹ�É������_���ğo���Y�a(ch��n)��ʹ�É����M(j��n)�Џ�(f��)��,��������C��(j��)�����o���Y�a(ch��n)��ʹ�É���������,��ҕ���Ӌ��Ӌ׃������(y��ng)��(d��ng)��Ӌ��ʹ�É���,����ʹ�É������ğo���Y�a(ch��n)�����P(gu��n)Ҏ(gu��)��̎��,��

����(3)�o���Y�a(ch��n)�Ĕ��N���~һ�㑪(y��ng)��(d��ng)Ӌ�뮔(d��ng)�ړp��(�����M(f��i)�á������I(y��)��(w��)�ɱ���),��ij�(xi��ng)�o���Y�a(ch��n)�����Ľ�(j��ng)��(j��)����ͨ�^�����a(ch��n)�Įa(ch��n)Ʒ�������Y�a(ch��n)��(sh��)�F(xi��n)��,���䔂�N���~��(y��ng)��(d��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ijɱ���

����(4)ʹ�É������_���ğo���Y�a(ch��n)�Ğ�ʹ�É������ğo���Y�a(ch��n)���ڕ�Ӌ��Ӌ׃��,��

����(5)�o���Y�a(ch��n)�~��rֵ=�o���Y�a(ch��n)ԭ�r-��Ӌ���N-�o���Y�a(ch��n)�pֵ��(zh��n)��

�������@���Gɫ�ļ���(ji��),������һ��ϣ�����K����ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע������Ӌ��֪�R�c(di��n)�R������һ�¿�Փ

����2016��ע�ԕ�Ӌ������Ӌ���ڶ��£������Y�a(ch��n)

����2016��ע�ԕ�Ӌ������Ӌ�������£���؛

����2016��ע�ԕ�Ӌ������Ӌ�������£��̶��Y�a(ch��n)

��

؟(z��)�ξ������~

- ��һƪ���£� 2016ע������Ӌ��֪�R�c(di��n)����(n��i)���аl(f��)֧���ĕ�Ӌ̎��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖