�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

��2016��3��31�����_ʼע�ԕ�Ӌ����ԇ�������C����������o�Мʂ����,��2016��ע����ԇ�俼�����P����,�����ˎ�����������俼Ч�ʣ��|�WС���o���������2016��ע�ԕ�Ӌ����ԇ֪�R�c��ף��҂俼���!������2016��ע����ԇ����Ӌ��֪�R�c���Y�a(ch��n)�M���J����

�����Y�a(ch��n)�M���J��

�������E�����һ��Y�a(ch��n)���ܰl(f��)���pֵ�ģ���I(y��)�����Ԇ���Y�a(ch��n)����A(ch��)��Ӌ����ջؽ��~,����I(y��)�y�Ԍ�����Y�a(ch��n)�Ŀ��ջؽ��~�M�й�Ӌ�ģ�������ԓ�Y�a(ch��n)���ٵ��Y�a(ch��n)�M����A(ch��)�_���Y�a(ch��n)�M�Ŀ��ջؽ��~,��

����(һ)�Y�a(ch��n)�M�ĸ���

�����Y�a(ch��n)�M��ָ��I(y��)�����J������С�Y�a(ch��n)�M��,����a(ch��n)���ĬF(xi��n)�����둪�������Ϫ����������Y�a(ch��n)���Y�a(ch��n)�M�a(ch��n)���ĬF(xi��n)�����롣

����(��)�J���Y�a(ch��n)�M�������]������

����1.�Y�a(ch��n)�M���J��,�������Y�a(ch��n)�M�a(ch��n)������Ҫ�F(xi��n)�������Ƿ����������Y�a(ch��n)�����Y�a(ch��n)�M�ĬF(xi��n)�����������(j��),��

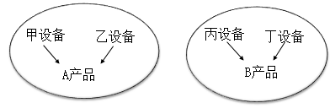

������ij܇�g�м��O(sh��)��,�����O(sh��)�䡢���O(sh��)��Ͷ��O(sh��)��,�����O(sh��)������O(sh��)�����a(ch��n)A�a(ch��n)Ʒ,�����O(sh��)��Ͷ��O(sh��)�����a(ch��n)B�a(ch��n)Ʒ��

�����D��,�����O(sh��)������O(sh��)�䘋(g��u)��һ���Y�a(ch��n)�M,�����O(sh��)��Ͷ��O(sh��)�䘋(g��u)��һ���Y�a(ch��n)�M��

CPA���ó�ע���܉�`�ńe�ӵ�ɫ��,��һ��һ�յĈԳ�,�������ŗ��Ĉ�(zh��)�����ɹ�,����Ȼ��s����,��

�����|�W���ң�2016��ע����ԇ�̲�׃������

����2016��ע�ԕ�Ӌ����ԇ����3��31����

����2016��ע�ԕ�Ӌ����ԇ��V�����I(y��)���C�ϣ�

؟�ξ������~

- ��һƪ���£� 2016ע������Ӌ��֪�R�c���Y�a(ch��n)�pֵ�pʧ�_�J�cӋ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖