�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����l���c��ͬһ��������I(y��)�ϲ��ĕ�Ӌ̎��

�������|�WС�����҂�һ����W��2015����Ӌ�����l���c��ͬһ��������I(y��)�ϲ��ĕ�Ӌ̎��,�������c���ڡ���Ӌ���ڶ�ʮ������I(y��)�ϲ��ڶ���(ji��)ͬһ�����µ���I(y��)�ϲ���̎���ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l��������

���������c�ܣ�������(li��n)�ӵ������L�ڹə�Ͷ�Y�͵ڶ�ʮ���ºϲ�ؔ�Ո���Ę���,������Ҫ����ؿ�,��ͬһ��������I(y��)�ϲ���̎��ԭ�t�ǿ����ձ�Ҫ���յĿ��c��

����![]() ����(n��i)��������

����(n��i)��������

����һ,��ͬһ��������I(y��)�ϲ���̎��ԭ�t

������,����Ӌ̎��

����![]() �����l���c����ͬһ��������I(y��)�ϲ��ĕ�Ӌ̎��

�����l���c����ͬһ��������I(y��)�ϲ��ĕ�Ӌ̎��

����һ��ͬһ��������I(y��)�ϲ���̎��ԭ�t

��������Y�Ϸ�,����Q�ə�Y�Ϸ�,������(li��n)�I������I(y��)�ϲ���Ӌ̎��̎������֮һ,���cُ�I�����ڲ�ͬ�ļ��O,����ҕ��I(y��)�ϲ��酢�c�ϲ����p����ͨ�^�ə�Ľ��Q�γɵ������ߙ����(li��n)��,�������Y�a(ch��n)�Ľ���,���Q��֮,�������Ƀɂ���ɂ����Ͻ�(j��ng)�I���w��һ��(li��n)�Ϻ����I(y��)�F��˾�_չ��(j��ng)�I��ӵ��Y�a(ch��n)ؕ�I������(j��ng)���YԴ��(li��n)��,��

�����ڙ���Y�Ϸ���,��ԭ�����ߙ����^�m(x��)���ڣ���ǰ��Ӌ���A���ֲ�׃,�����c�ϲ��ĸ���I(y��)���Y�a(ch��n)��ؓ���^�m(x��)����ԭ�����~��rֵӛ�,���ϲ�����I(y��)�����������ϲ���֮ǰ������ь��F(xi��n)������;��ǰ����۷e����������Ҳ�����Ժϲ���

�����ϲ�������I(y��)�ϲ���ȡ�õ��Y�a(ch��n)��ؓ��,���������պϲ����ڱ��ϲ������~��rֵӋ��,���ϲ���ȡ�õă��Y�a(ch��n)�~��rֵ�c֧���ĺϲ����r�~��rֵ(��l(f��)�йɷ���ֵ���~)�IJ��~�������{(di��o)���Y�����e(�Y����r��ɱ���r);�Y�����e(�Y����r��ɱ���r)����_�p��,���{(di��o)����������,��

��������ʾ1���ϲ��в��a(ch��n)���µ��Y�a(ch��n)��ؓ����

��������ʾ2�����ϲ�������I(y��)�ϲ�ǰ�~����ԭ�Ѵ_�J�����u������ϲ���ȡ�õ��Y�a(ch��n)�_�J,�����ϲ��^���в��a(ch��n)���µ����u,��

����������Ӌ̎��

����(һ)ͬһ�����µĿعɺϲ�

����1.�L�ڹə�Ͷ�Y�Ĵ_�J��Ӌ��

�����裺�L�ڹə�Ͷ�Y(�ϲ������б��ϲ�����������K���Ʒ����Ե������ߙ����~��rֵ�ķ��~+��K���Ʒ���ُ���ϲ������γɵ����u)

�����������չ���

���������J�����P�Y�a(ch��n),��ؓ��(֧���ĺϲ����r���~��rֵ)

�������������ɱ�(�l(f��)�й�Ʊ��ֵ���~)

�������������Y�����e�����Y����r��ɱ���r(���D)

��������ʾ�����Y�����e��Ҳ�����ڽ跽,�����Y�����e�ڽ跽�r����ʾ�_�pĸ��˾���Y�����e(�Y����r��ɱ���r),���Y�����e(�Y����r��ɱ���r)�����~����_�p��,�����_�p��������(ӯ��e��δ��������)��

����2.�ϲ��պϲ�ؔ�Ո���ľ���

����(1)�ϲ��Y�a(ch��n)ؓ����

�����ϲ��Y�a(ch��n)ؓ����,�����ϲ��������P�Y�a(ch��n),��ؓ���������~��rֵ����ϲ�ؔ�Ո��(�ϲ����c���ϲ������õĕ�Ӌ���߲�ͬ�ģ�ָ���պϲ����ĕ�Ӌ����,�������ϲ������P�Y�a(ch��n),��ؓ����(j��ng)�{(di��o)������~��rֵ)��

�����@����~��rֵ��ָ���ϲ������Y�a(ch��n),��ؓ��(������K���Ʒ���ُ���ϲ������γɵ����u)����K���Ʒ�ؔ�Ո���е��~��rֵ,���ϲ����c���ϲ����ںϲ��ռ���ǰ���g�l(f��)���Ľ��ף��������(n��i)�������M�е��N,���ϲ�����ؔ�Ո�����^��(sh��)��(j��)���{(di��o)�������g���������p��̎����K���Ʒ��Ŀ���֮�������ĕr�g,��

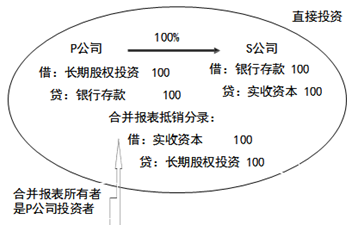

�����������ϲ����L�ڹə�Ͷ�Y�c�ӹ�˾�����ߙ���ĵ��N?

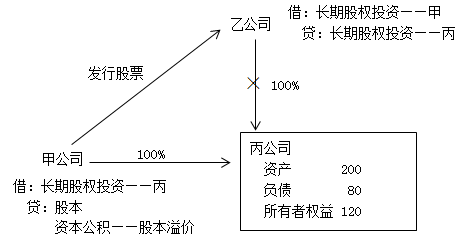

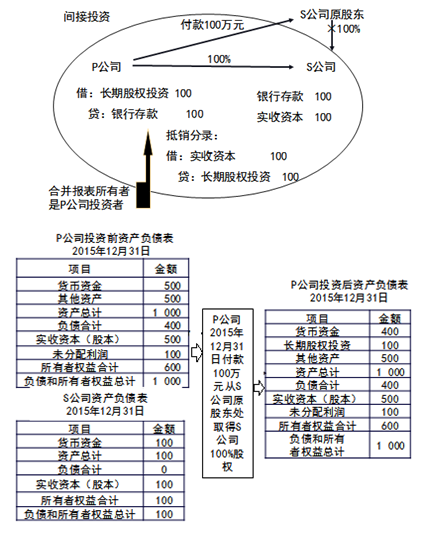

������P��˾Ͷ��100�fԪ؛���Y���γ�S��˾,��������I(y��)���F���w,���ஔ��؛���Y��100�fԪ��һ���~���D(zhu��n)����һ���~����P��˾���eؔ�Ո���е��L�ڹə�Ͷ�Y��S��˾���eؔ�Ո���еČ����Y���������ڣ�������N,��

���,���P��˾Ͷ��100�fԪ؛���Y��ȡ��S��˾�ə࣬��P��˾��S��˾ԭ�ɖ|֧��100�fԪ؛���Y��,��ȡ��S��˾ԭ�ɖ|���е�S��˾�ə�,���麆�����ٶ�S��˾�Y�a(ch��n)ؓ������ֻ���y�д��100�fԪ,�������Y��100�fԪ,��������I(y��)���F���w���ஔ����100�fԪ؛���Y��ȡ����S��˾ԭ�е��Y�a(ch��n)��ؓ��(�����Y�a(ch��n)),��P��˾���eؔ�Ո���е��L�ڹə�Ͷ�Y��S��˾���eؔ�Ո���е������ߙ��治������,��������N,���Dʾ���£�

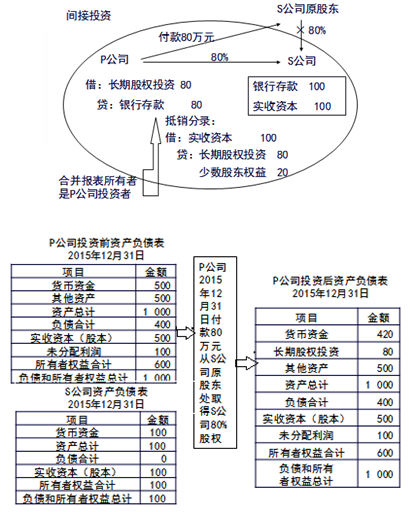

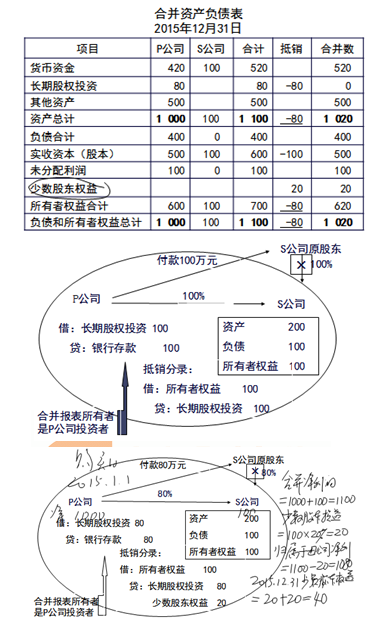

���,���P��˾Ͷ��80�fԪ؛���Y��ȡ��S��˾80%�ə࣬��P��˾��S��˾ԭ�ɖ|֧��80�fԪ؛���Y��,��ȡ��S��˾ԭ�ɖ|���е�S��˾80%�ə�,���麆�����ٶ�S��˾�Y�a(ch��n)ؓ������ֻ���y�д��100�fԪ,�������Y��100�fԪ,��������I(y��)���F���w���ஔ����80�fԪ؛���Y��ȡ����S��˾ԭ���Y�a(ch��n)��ؓ����80%(�����Y�a(ch��n)��80%),���ںϲ�ؔ�Ո����,��S��˾�������Y�a(ch��n)��ؓ����Ҫȫ�~��ӳ������Y�a(ch��n)��20%�w�ٔ�(sh��)�ɖ|����,�����,���ϲ�ؔ�Ո����P��˾���eؔ�Ո���е��L�ڹə�Ͷ�Y��S��˾���eؔ�Ո���е������ߙ��治�����ڣ�������N,����ͬ�r�_�J�ٔ�(sh��)�ɖ|����,���Dʾ���£�

�����ϲ�ؔ�Ո�������w��ĸ��˾���ӹ�˾�M�ɵ���I(y��)���F��ԓ���F����������ĸ��˾Ͷ�Y��,�����,���ںϲ�����գ������Nĸ��˾�L�ڹə�Ͷ�Y�c�ӹ�˾�����ߙ���,�����N��䛣�

�����裺�ɱ�

���������Y�����e

��������ӯ��e

���������������

���������J���L�ڹə�Ͷ�Y

�������������ٔ�(sh��)�ɖ|����

��������ʾ�����N��䛲��a(ch��n)���µ����u,�����ڱ��ϲ�������K���Ʒ���ǰ��ȏĵ�������ُ������r�£��跽����ӳ��K���Ʒ���ُ���ϲ����r�����u,��

����ͬһ��������I(y��)�ϲ��Ļ���̎��ԭ�t��ҕͬ�ϲ����γɵĈ�����w�ںϲ��ռ���ǰ���gһֱ����,���ھ��ƺϲ��պϲ�ؔ�Ո��r������ĸ��˾�L�ڹə�Ͷ�Y���ӹ�˾�����ߙ�����N,�����ӹ�˾ԭ����I(y��)���F������I(y��)���ƕr�����������ںϲ�ؔ�Ո�����Ǵ��ڵ�,�����Ԍ��ڱ��ϲ�������I(y��)�ϲ�ǰ���F(xi��n)����������(ӯ��e��δ��������֮��)�Кw���ںϲ����IJ���,���ںϲ��������У����������Е�Ӌ��䛣�

�����裺�Y�����e(���Y����r��ɱ���r���J�����~����)

���������J��ӯ��e(�w���ڬF(xi��n)��ĸ��˾����)

������������δ��������(�w���ڬF(xi��n)��ĸ��˾����)

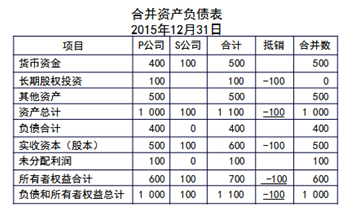

����(��)ͬһ�����µ����պϲ�

�����裺�Y�a(ch��n)(���ϲ���ԭ�~��rֵ)

���������Y�����e(�Y����r��ɱ���r)(����_�p���֛_�pӯ��e��δ��������)

���������J��ؓ��(���ϲ���ԭ�~��rֵ)

�������������Y�a(ch��n)(�ϲ����ǬF(xi��n)���Y�a(ch��n)�~��rֵ)

�������������y��

�������������ɱ�

�������������Y�����e(�Y����r��ɱ���r)

��������ʾ1���ϲ����ϲ���ԭ�ɖ|֧�����r,��ȡ�õ��DZ��ϲ������Y�a(ch��n)��ؓ��,����������в����漰���ϲ����������ߙ��档

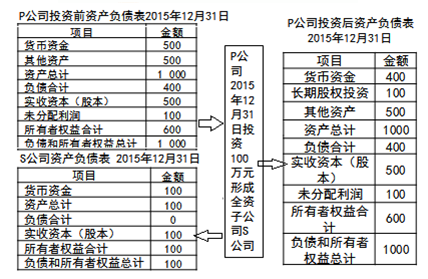

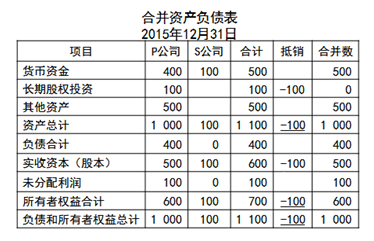

��������ʾ2�����պϲ����Ƶ��ǂ��eؔ�Ո��,�������ںϲ�ؔ�Ո���Ć��},��

����(��)�ϲ������M��ͬһ������I(y��)�ϲ��l(f��)�������P�M�õ�̎��

����1.�ϲ������M����I(y��)�ϲ��l(f��)���ĸ��ֱ�����P�M�ã��������M����I(y��)�ϲ���֧���Č�Ӌ�M��,���Y�a(ch��n)�u���M��,��������ԃ�M�õȣ������ڰl(f��)���rӋ�뮔�ړp��,��

����2.����I(y��)�ϲ��l(f��)�еĂ�ȯ��Г���������֧�������m(x��)�M,�����ȣ�����Ӌ�����l(f��)�Ђ�ȯ���������յij�ʼӋ�����~,����I(y��)�ϲ��аl(f��)�Й������Cȯ�l(f��)�������m(x��)�M,�������M�ã�����?sh��)֜p�������Cȯ��r����,����r���벻��_�p��,���_�p�������档

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2015����Ӌ���ڶ�ʮ������I(y��)�ϲ����A���c�R��

����2015����Ӌ���ڶ�ʮ������I(y��)�ϲ��A�Μyԇ�}�R��

����ע���l�����P���]��

����2015����Ӌ���ڶ�ʮ������I(y��)�ϲ����l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A���c�c�A�Μyԇ�}�R��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���ڶ�ʮ������I(y��)�ϲ����l���c�w�{

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖