�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����l���c���c�Y�a(ch��n)���P(gu��n)�������a��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015����Ӌ�����l���c���c�Y�a(ch��n)���P(gu��n)�������a��,�������c���ڡ���Ӌ����ʮ���������a���ڶ���(ji��)�����a���ĕ�Ӌ̎���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�������

������(f��)��(x��)�c�ܣ������c2012����^���x�}��2012����^���x�},�����������������D���(n��i)��,��

��������(һ)�c�Y�a(ch��n)���P(gu��n)�������a��

����![]() �����l���c�����c�Y�a(ch��n)���P(gu��n)�������a��

�����l���c�����c�Y�a(ch��n)���P(gu��n)�������a��

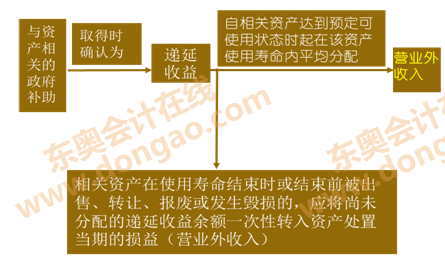

�����c�Y�a(ch��n)���P(gu��n)�������a������ָ��I(y��)ȡ�õ�,������ُ������������ʽ�γ��L���Y�a(ch��n)�������a��,��

�������Ӌ̎�����D��ʾ��

��������ʾ�������a�����؛�����Y�a(ch��n)��,����ԓ�Y�a(ch��n)�������P(gu��n)�ļ����f(xi��)�h,���l(f��)Ʊ,�����P(gu��n)�εȑ{�Cע���ărֵ�c���ʃrֵ�����ģ���(y��ng)��(d��ng)�����P(gu��n)�{�C��ע���ărֵ���鹫�ʃrֵ;��]��ע���rֵ��ע���rֵ�c���ʃrֵ��^��,�����л��S�Ј���,����(y��ng)��(d��ng)����(j��)�д_��C��(j��)������ͬ�����Y�a(ch��n)�Ј��r�����鹫�ʃrֵ;��]��ע���rֵ���қ]�л��S�Ј�,�����ܿɿ�ȡ�ù��ʃrֵ��,����(y��ng)��(d��ng)�������x���~Ӌ�������x���~��1Ԫ,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2015����Ӌ����ʮ���������a�����A(ch��)���c�R��

����2015����Ӌ����ʮ���������a���A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015����Ӌ����ʮ���������a�����l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����l���c���c�������P(gu��n)�������a��

- ��һƪ���£� 2015����Ӌ����ʮ���½���M�ø��l���c�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖