�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����l���c��Ͷ�Y�Է��خa(ch��n)�ķ���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015����Ӌ�����l���c��Ͷ�Y�Է��خa(ch��n)�ķ���,�������c���ڡ���Ӌ��������Ͷ�Y�Է��خa(ch��n)��һ��(ji��)Ͷ�Y�Է��خa(ch��n)�������c�����ă�(n��i)��,��

����![]() �����l��������

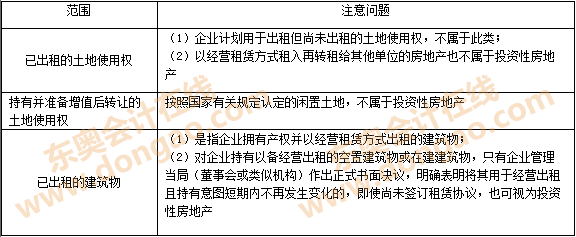

�����l��������

�������l����

������(f��)��(x��)�c�ܣ������c���^������,�����׳����^�},��

��������һ��Ͷ�Y�Է��خa(ch��n)�ķ���

����![]() �����l���c����Ͷ�Y�Է��خa(ch��n)�ķ���

�����l���c����Ͷ�Y�Է��خa(ch��n)�ķ���

��������ʾ�����и�헲�����Ͷ�Y�Է��خa(ch��n)��

����(1)���÷��خa(ch��n)

�����������a(ch��n)��Ʒ,���ṩ�ڄ�(w��)���߽�(j��ng)�I���������еķ��خa(ch��n),�����磺��I(y��)����o����I(y��)����ס�ķ���;��I(y��)���в����н�(j��ng)�I�����^�;��I(y��)���õ��k���ǡ����a(ch��n)܇�g�S����,��

����(2)�����؛�ķ��خa(ch��n)

���������؛�ķ��خa(ch��n)��ָ���خa(ch��n)�_�l(f��)��I(y��)��������(j��ng)�I�^�����N�۵Ļ���N�۶������_�l(f��)����Ʒ��������,���@���ַ��خa(ch��n)���ڷ��خa(ch��n)�_�l(f��)��I(y��)�Ĵ�؛��������Ͷ�Y�Է��خa(ch��n),��

�������ij헷��خa(ch��n),����������ٍȡ�����Y����ֵ�������������a(ch��n)��Ʒ,���ṩ�ڄ�(w��)��(j��ng)�I����,���܉�Ϊ�Ӌ���ͳ��۵ġ�����ٍȡ�����Y����ֵ�IJ���,����(y��ng)���_�J��Ͷ�Y�Է��خa(ch��n);���܉�Ϊ�Ӌ���ͳ��۵�,������ٍȡ�����Y����ֵ�IJ��֣����_�J��Ͷ�Y�Է��خa(ch��n),��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2015����Ӌ��������Ͷ�Y�Է��خa(ch��n)���A(ch��)���c�R��

����2015����Ӌ��������Ͷ�Y�Է��خa(ch��n)�A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015����Ӌ��������Ͷ�Y�Է��خa(ch��n)���l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ��������Ͷ�Y�Է��خa(ch��n)���l���c�w�{

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖