�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ�����l���c���γɿعɺϲ����L�ڹə�(qu��n)Ͷ�Y

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015����Ӌ�����l���c���γɿعɺϲ����L�ڹə�(qu��n)Ͷ�Y,�������c���ڡ���Ӌ���������L�ڹə�(qu��n)Ͷ�Y�c�ϠI���ŵ�һ��(ji��)�L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l��������

������(f��)��(x��)�c�ܣ������c�dz���Ҫ,������ؿ�,������һ��Ҫ���r�g����ȫ������,��2012����^���x�},��ͬ�r���������c�ϲ�����Y(ji��)�ϳ��C���},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�γ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y

����(��)�γɷ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y

����![]() �����l���c�����γɿعɺϲ����L�ڹə�(qu��n)Ͷ�Y

�����l���c�����γɿعɺϲ����L�ڹə�(qu��n)Ͷ�Y

�����عɺϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y,����ʼͶ�Y�ɱ��Ĵ_����(y��ng)�^(q��)���γɿعɺϲ������,���քeͬһ�����¿عɺϲ��c��ͬһ�����¿عɺϲ��ɷN��r�_���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ���

����ͬһ�����µ���I(y��)�ϲ�,����ָ���c�ϲ�����I(y��)�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r�Ե�,��

������ͬһ�����µ���I(y��)�ϲ�����ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ�Ķ��K���Ƶĺϲ�����,����ͬһ��������I(y��)�ϲ������������I(y��)�ϲ�,��

����(һ)�γ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y

������(qu��n)��Y(ji��)�Ϸ�

������(qu��n)��Y(ji��)�Ϸ�(pooling of interest method)����Q�ə�(qu��n)�Y(ji��)�Ϸ�,����(qu��n)��(li��n)�I��,����I(y��)�ϲ��I(y��)��(w��)��Ӌ̎������֮һ���cُ�I�����ڲ�ͬ�ļ��O(sh��),����ҕ��I(y��)�ϲ��酢�c�ϲ����p��,��ͨ�^�ə�(qu��n)�Ľ��Q�γɵ������ߙ�(qu��n)���(li��n)�ϣ������Y�a(ch��n)�Ľ���,���Q��֮,�������Ƀɂ���ɂ����Ͻ�(j��ng)�I���w��һ��(li��n)�Ϻ����I(y��)�F(tu��n)��˾�_չ��(j��ng)�I��ӵ��Y�a(ch��n)ؕ�I(xi��n)������(j��ng)��(j��)�YԴ��(li��n)��,��

�����ڙ�(qu��n)��Y(ji��)�Ϸ���,��ԭ�����ߙ�(qu��n)���^�m(x��)���ڣ���ǰ��Ӌ���A(ch��)���ֲ�׃,�����c�ϲ��ĸ���I(y��)���Y�a(ch��n)��ؓ(f��)���^�m(x��)����ԭ�����~��rֵӛ�,���ϲ�����I(y��)�����������ϲ���֮ǰ������ь��F(xi��n)������;��ǰ����۷e����������Ҳ��(y��ng)���Ժϲ���

����1.�ϲ�����֧���F(xi��n)��,���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�(d��n)����(w��)��ʽ����ϲ����r

�����裺�L�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ��(w��)����е��~��rֵ�ķ��~+������K���Ʒ���ُ���ϲ������γɵ����u)

���������J��ؓ(f��)��(�Г�(d��n)����(w��)�~��rֵ)

�������������Y�a(ch��n)(Ͷ���Y�a(ch��n)�~��rֵ)

�������������Y�����e�����Y����r��ɱ���r(���~�ڽ跽)

�����裺�����M��(��Ӌ,�����ɷ���(w��)�����P(gu��n)�M��)

���������J���y��

��������ʾ���ϲ������ĸ��˾�L�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��Ҫ����N��

������Ӌ,�����ɷ���(w��)�����P(gu��n)�M��Ӌ���L�ڹə�(qu��n)Ͷ�Y�ɱ�,���ϲ�����Е��a(ch��n)�����u���@�N���������m,��

�����������ĸ��˾�L�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)����N?

�����裺�����M��(��Ӌ�����ɷ���(w��)�����P(gu��n)�M��)

���������J���y��

��������ʾ���ϲ������ĸ��˾�L�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��Ҫ����N,��

������Ӌ,�����ɷ���(w��)�����P(gu��n)�M��Ӌ���L�ڹə�(qu��n)Ͷ�Y�ɱ�,���ϲ�����Е��a(ch��n)�����u���@�N���������m,��

�����������ĸ��˾�L�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)����N?

����2.�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ����r

�����裺�L�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ��(w��)����е��~��rֵ�ķ��~+������K���Ʒ���ُ���ϲ������γɵ����u)

���������J���ɱ�(�l(f��)�й�Ʊ�Ĕ�(sh��)����ÿ����ֵ)

�������������Y�����e�����ɱ���r(���~)

�����裺�Y�����e�����ɱ���r(��(qu��n)�����Cȯ�l(f��)���M��)

���������J���y��

��������ʾ��

����(1)���ϲ����ںϲ��յă��Y�a(ch��n)�~��rֵ��ؓ(f��)��(sh��)��,���L�ڹə�(qu��n)Ͷ�Y�ɱ�����_����ͬ�r�ڂ�鲾�����Ե�ӛ,��

����(2)�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��c֧���ĬF(xi��n)��,���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)�����Г�(d��n)����(w��)�~��rֵ֮�g�IJ��~����(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r��ɱ���r);�Y�����e(�Y����r��ɱ���r)�����~����_�p��,�����Λ_�pӯ��e��δ��������,��

����(3)��I(y��)�ϲ�ǰ�ϲ����c���ϲ������õĕ�Ӌ���߲�ͬ�ģ���(y��ng)������Ҫ��ԭ�t,���y(t��ng)һ�ϲ����c���ϲ����ĕ�Ӌ����,���ڰ��պϲ����ĕ�Ӌ���ߌ����ϲ������Y�a(ch��n)���~��rֵ�M(j��n)���{(di��o)���Ļ��A(ch��)�ϣ�Ӌ��_���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

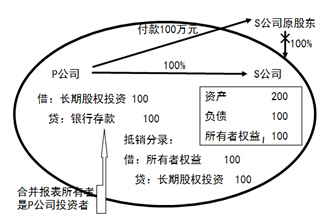

����(4)�����uδ�l(f��)���pֵ����r��,��ͬһ�����²�ͬĸ��˾���ƺϲ����r�a(ch��n)�������u����ͬ�ġ���,����˾���ҹ�˾����ͬһ���F(tu��n),����˾�ı����F(tu��n)�ⲿُ�붡��˾80%�ə�(qu��n)(���ڷ�ͬһ��������I(y��)�ϲ�)��˾�ϲ�����Юa(ch��n)�����u200�fԪ�������,���ҹ�˾ُ���˾�����еĶ���˾60%�ə�(qu��n),���ҹ�˾���ƺϲ����r��ʾ�����u�Ԟ�200�fԪ��

����(5)ͬһ�����µ���I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y,�����H֧���ăr���?q��)��r�а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������,����(y��ng)���鑪(y��ng)���Ŀ̎����

����3.��I(y��)ͨ�^��ν��Q����,���ֲ�ȡ�ùə�(qu��n)��K�γ�ͬһ�����¿عɺϲ�

�����ϲ��ճ�ʼͶ�Y�ɱ�=�ϲ�����������K���Ʒ����Եı��ϲ��������ߙ�(qu��n)���~��rֵ��ȫ���ֹɱ���+������K���Ʒ���ُ���ϲ������γɵ����u

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ�=�ϲ��ճ�ʼͶ�Y�ɱ�-ԭ�L�ڹə�(qu��n)Ͷ�Y�~��rֵ

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ��c��ȡ������������֧�����r���~��rֵ(ע����(zh��n)�t��(y��ng)��ָ���õ��~��rֵ,�����ǹ��ʃrֵ)�IJ��~���{(di��o)���Y�����e(�Y����r��ɱ���r),���Y�����e(�Y����r��ɱ���r)����_�p��,���_�p�������档

����4.���Ќ��r

����ͬһ��������I(y��)�ϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y�Ļ��Ќ��r,��ͬһ��������I(y��)�ϲ���ʽ�γɵ��L�ڹə�(qu��n)Ͷ�Y,����ʼͶ�Y�r����(y��ng)���ա���I(y��)��Ӌ��(zh��n)�t��13̖����������헡�(���º��Q��������헜�(zh��n)�t��)��Ҏ(gu��)��,���Д��Ƿ�(y��ng)�ͻ��Ќ��r�_�J(r��n)�A(y��)Ӌؓ(f��)�����ߴ_�J(r��n)�Y�a(ch��n),���Լ���(y��ng)�_�J(r��n)�Ľ��~;�_�J(r��n)�A(y��)Ӌؓ(f��)�����Y�a(ch��n)�ģ�ԓ�A(y��)Ӌؓ(f��)�����Y�a(ch��n)���~�c���m(x��)���Ќ��r�Y(ji��)����~�IJ��~��Ӱ푮�(d��ng)�ړp��,������(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r��ɱ���r),���Y�����e(�Y����r��ɱ���r)����_�p��,���{(di��o)���������档

����(��)�γɷ�ͬһ�����¿عɺϲ����L�ڹə�(qu��n)Ͷ�Y

����1.һ�ν����F(xi��n)�Ŀعɺϲ�

����ُ�I����(y��ng)��(d��ng)���մ_������I(y��)�ϲ��ɱ������L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

������I(y��)�ϲ��ɱ�����ُ�I���������Y�a(ch��n),���l(f��)����Г�(d��n)��ؓ(f��)�����l(f��)�еę�(qu��n)�����Cȯ�Ĺ��ʃrֵ֮��,��

�������P(gu��n)�M�õĕ�Ӌ̎�����cͬһ������ͬ,��

���������γɷ�ͬһ�����¿عɺϲ��γɵ��L�ڹə�(qu��n)Ͷ�Y����(y��ng)��ُ�I�հ���I(y��)�ϲ��ɱ�,����ӛ���L�ڹə�(qu��n)Ͷ�Y����Ŀ,����֧���ϲ����r���~��rֵ���Jӛ���ӛ���P(gu��n)�Y�a(ch��n),��ؓ(f��)����Ŀ,��

������I(y��)�ϲ��ɱ��а����đ�(y��ng)�Ա�Ͷ�Y��λ��ȡ�������浫��δ�l(f��)�ŵĬF(xi��n)���������������(y��ng)���鑪(y��ng)�չ����M(j��n)�к���,��

��������ʾ��

������ͬһ�����µĿعɺϲ�,��Ͷ���Y�a(ch��n)���؛�����Y�a(ch��n)�r��Ͷ���Y�a(ch��n)���ʃrֵ�c���~��rֵ�IJ��~��(y��ng)�քe��ͬ�Y�a(ch��n)�M(j��n)�Е�Ӌ̎��(�c�����Y�a(ch��n)Ӱ푓p���̎������ͬ)��

����(1)Ͷ���Y�a(ch��n)��̶��Y�a(ch��n)��o���Y�a(ch��n),������~Ӌ��I�I(y��)�������I�I(y��)��֧��,��

����(2)Ͷ���Y�a(ch��n)���؛�����乫�ʃrֵ�_�J(r��n)���I�I(y��)��(w��)����������I(y��)��(w��)����,�������~��rֵ�Y(ji��)�D(zhu��n)���I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�,��

����(3)Ͷ���Y�a(ch��n)��ɹ����۽����Y�a(ch��n)��Ͷ�Y�ģ�����~Ӌ��Ͷ�Y����,�,��ɹ����۽����Y�a(ch��n)�������g���ʃrֵ׃���γɵġ������C�����桱��(y��ng)һ���D(zhu��n)��Ͷ�Y���档

����2.��I(y��)ͨ�^��ν��Q���ֲ����F(xi��n)��ͬһ�����¿عɺϲ�

����(1)���eؔ��(w��)���

����ُ�I�ճ�ʼͶ�Y�ɱ�=ُ�I��֮ǰ���ֱ�ُ�I���Ĺə�(qu��n)Ͷ�Y���~��rֵ+ُ�I������Ͷ�Y�ɱ�

��������(zh��n)�tԭ�ġ�Ͷ�Y������Ͷ�Y��ԭ���܉�?q��)���ͬһ�����µı�Ͷ�Y��λ��ʩ���Ƶ�,���ھ��Ƃ��eؔ��(w��)���r,����(y��ng)��(d��ng)����ԭ���еĹə�(qu��n)Ͷ�Y�~��rֵ��������Ͷ�Y�ɱ�֮�ͣ�����İ��ɱ�������ij�ʼͶ�Y�ɱ�,��ُ�I��֮ǰ���еĹə�(qu��n)Ͷ�Y����Ù�(qu��n)�淨������_�J(r��n)�������C������,����(y��ng)��(d��ng)��̎��ԓ�Ͷ�Y�r�����c��Ͷ�Y��λֱ��̎�����P(gu��n)�Y�a(ch��n)��ؓ(f��)����ͬ�Ļ��A(ch��)�M(j��n)�Е�Ӌ̎����

����ُ�I��֮ǰ���еĹə�(qu��n)Ͷ�Y���ա���I(y��)��Ӌ��(zh��n)�t��22̖�������ڹ��ߴ_�J(r��n)��Ӌ���������P(gu��n)Ҏ(gu��)���M(j��n)�Е�Ӌ̎����,��ԭӋ�������C���������Ӌ���ʃrֵ׃�ӑ�(y��ng)��(d��ng)�ڸİ��ɱ�������r�D(zhu��n)�뮔(d��ng)�ړp��,���ھ��ƺϲ�ؔ��(w��)���r����(y��ng)��(d��ng)���ա���I(y��)��Ӌ��(zh��n)�t��33̖�����ϲ�ؔ��(w��)����������P(gu��n)Ҏ(gu��)���M(j��n)�Е�Ӌ̎��,��

��������ʾ������(zh��n)�tָ��,����ԭͶ�Y�����ʃrֵӋ��(��ɹ����۽����Y�a(ch��n))��ُ�I�յĹ��ʃrֵ�c�~��rֵ��ȡ�

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2015����Ӌ���������L�ڹə�(qu��n)Ͷ�Y���ϠI���Ż��A(ch��)���c�R��

����2015����Ӌ���������L�ڹə�(qu��n)Ͷ�Y���ϠI�����A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015����Ӌ���������L�ڹə�(qu��n)Ͷ�Y�c�ϠI���Ÿ��l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���������L�ڹə�(qu��n)Ͷ�Y�c�ϠI���Ÿ��l���c�w�{

- ��һƪ���£� 2015����Ӌ�����l���c��Ͷ�Y�ɱ��а����������浫��δ�l(f��)�ŵĬF(xi��n)�������������̎��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖