¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČĢ■ėŗĪĘ┐Ų─┐Ą─▀xō±Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└Ē,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔Ž,Ż¼į┌▒╚▌^Å═ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\ė├ŽÓĻPīŻśI(y©©)īW┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäšå¢Ņ}ĪŻ

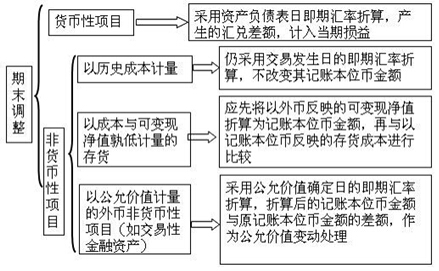

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌Č■╩«ę╗š┬═ŌÄ┼š█╦ŃĄ┌Č■╣Ø(ji©”)═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└ĒĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪę╗,Īó═ŌÄ┼Į╗ęūĄ─║╦╦Ń│╠ą“

ĪĪĪĪ(ę╗)═ŌÄ┼Į╗ęūĄ─Ė┼─Ņ

ĪĪĪĪ═ŌÄ┼Į╗ęūŻ¼╩ŪųĖęį═ŌÄ┼ėŗār╗“š▀ĮY╦ŃĄ─Į╗ęū,Ż¼░³└©┘I╚ļ╗“š▀┘u│÷ęį═ŌÄ┼ėŗārĄ─╔╠ŲĘ╗“š▀ä┌äš,ĪóĮĶ╚ļ╗“š▀ĮĶ│÷═ŌÄ┼┘YĮ║═Ųõ╦¹ęį═ŌÄ┼ėŗār╗“š▀ĮY╦ŃĄ─Į╗ęūĪŻ═ŌÄ┼╩ŪŲ¾śI(y©©)ėø┘~▒Š╬╗Ä┼ęį═ŌĄ─žøÄ┼,ĪŻ

ĪĪĪĪ(Č■)═ŌÄ┼║╦╦ŃĄ─╗∙▒Š│╠ą“

ĪĪĪĪŲ¾śI(y©©)░l(f©Ī)╔·═ŌÄ┼Į╗ęūĢr,Ż¼ŲõĢ■ėŗ║╦╦ŃĄ─╗∙▒Š│╠ą“×ķŻ║

ĪĪĪĪ1.īó═ŌÄ┼ĮŅ~░┤ššĮ╗ęū░l(f©Ī)╔·╚šĄ─╝┤Ų┌ģR┬╩╗“╝┤Ų┌ģR┬╩Ą─Į³╦ŲģR┬╩š█╦Ń×ķėø┘~▒Š╬╗Ä┼ĮŅ~ĪŻ

ĪĪĪĪ2.Ų┌─®,Ż¼īó╦∙ėą═ŌÄ┼žøÄ┼ąįĒŚ─┐Ą─═ŌÄ┼ėÓŅ~,Ż¼░┤ššŲ┌─®╝┤Ų┌ģR┬╩š█╦Ń×ķėø┘~▒Š╬╗Ä┼ĮŅ~Ż¼▓ó┼cįŁėø┘~▒Š╬╗Ä┼ĮŅ~ŽÓ▒╚▌^,Ż¼Ųõ▓ŅŅ~╝┤×ķģRāČ▓ŅŅ~,ĪŻ

ĪĪĪĪ3.ĮY╦Ń═ŌÄ┼žøÄ┼ąįĒŚ─┐ĢrŻ¼īóŲõ═ŌÄ┼ĮY╦ŃĮŅ~░┤šš«ö╚š╝┤Ų┌ģR┬╩š█╦Ń×ķėø┘~▒Š╬╗Ä┼ĮŅ~,Ż¼▓ó┼cįŁėø┘~▒Š╬╗Ä┼ĮŅ~ŽÓ▒╚▌^,Ż¼Ųõ▓ŅŅ~ėø╚ļĪ░žöäš┘Mė├Ī¬Ī¬ģRāČ▓ŅŅ~Ī▒┐Ų─┐ĪŻ

ĪĪĪĪČ■,Īó╝┤Ų┌ģR┬╩║═╝┤Ų┌ģR┬╩Ą─Į³╦ŲģR┬╩

ĪĪĪĪ╝┤Ų┌ģR┬╩,Ż¼═©│Ż╩ŪųĖųąć°╚╦├±Ńyąą╣½▓╝Ą─«ö╚š╚╦├±Ä┼═ŌģR┼ŲārĄ─ųąķgārĪŻŲ¾śI(y©©)░l(f©Ī)╔·Ą─═ŌÄ┼āČōQśI(y©©)äš╗“╔µ╝░═ŌÄ┼āČōQĄ─Į╗ęū╩┬ĒŚ,Ż¼æ¬«ö░┤ššĮ╗ęūīŹļH▓╔ė├Ą─ģR┬╩(╝┤Ńyąą┘I╚ļār╗“┘u│÷ār)š█╦Ń,ĪŻ

ĪĪĪĪ╚²Īó═ŌÄ┼Į╗ęūĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(ę╗)│§╩╝┤_šJ

ĪĪĪĪ═ŌÄ┼Į╗ęū欫öį┌│§╩╝┤_šJĢr,Ż¼▓╔ė├Į╗ęū░l(f©Ī)╔·╚šĄ─╝┤Ų┌ģR┬╩īó═ŌÄ┼ĮŅ~š█╦Ń×ķėø┘~▒Š╬╗Ä┼ĮŅ~;ę▓┐╔ęį▓╔ė├░┤ššŽĄĮy(t©»ng)║Ž└ĒĄ─ĘĮĘ©┤_Č©Ą─,Īó┼cĮ╗ęū░l(f©Ī)╔·╚š╝┤Ų┌ģR┬╩Į³╦ŲĄ─ģR┬╩š█╦ŃĪŻ

ĪĪĪĪ(Č■)Ų┌─®š{(di©żo)š¹╗“ĮY╦Ń

ĪĪĪĪ═ŌÄ┼Į╗ęūŲ┌─®š{(di©żo)š¹╗“ĮY╦Ń╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ1.žøÄ┼ąįĒŚ─┐

ĪĪĪĪžøÄ┼ąįĒŚ─┐,Ż¼╩ŪųĖŲ¾śI(y©©)│ųėąĄ─žøÄ┼║═īóęį╣╠Č©╗“┐╔┤_Č©Ą─ĮŅ~╩š╚ĪĄ─┘Y«a(ch©Żn)╗“š▀āöĖČĄ─žōé∙,ĪŻ└²╚ńŻ¼Äņ┤µ¼F(xi©żn)Į,ĪóŃyąą┤µ┐Ņ,Īóæ¬╩š┘~┐ŅĪóŲõ╦¹æ¬╩š┐Ņ,ĪóķLŲ┌æ¬╩š┐Ņ,Īóæ¬ĖČ┘~┐ŅĪóŲõ╦¹æ¬ĖČ┐Ņ,ĪóČ╠Ų┌ĮĶ┐Ņ,ĪóķLŲ┌ĮĶ┐Ņ,Īóæ¬ĖČé∙╚»ĪóķLŲ┌æ¬ĖČ┐ŅĄ╚,ĪŻ

ĪĪĪĪžøÄ┼ąįĒŚ─┐,Ż¼▓╔ė├┘Y«a(ch©Żn)žōé∙▒Ē╚š╝┤Ų┌ģR┬╩š█╦ŃĪŻę“┘Y«a(ch©Żn)žōé∙▒Ē╚š╝┤Ų┌ģR┬╩┼c│§╩╝┤_šJĢr╗“š▀Ū░ę╗┘Y«a(ch©Żn)žōé∙▒Ē╚š╝┤Ų┌ģR┬╩▓╗═¼Č°«a(ch©Żn)╔·Ą─ģRāČ▓ŅŅ~,Ż¼ėŗ╚ļ«öŲ┌ōpęµ,ĪŻ

ĪĪĪĪŲ┌─®═ŌÄ┼žøÄ┼ąįĒŚ─┐š{(di©żo)š¹▓Į¾E╚ńŽ┬Ż║

ĪĪĪĪ(1)ėŗ╦Ń═ŌÄ┼žøÄ┼ąįĒŚ─┐═ŌÄ┼ėÓŅ~;

ĪĪĪĪ(2)ė├═ŌÄ┼ėÓŅ~│╦ęį┘Y«a(ch©Żn)žōé∙▒Ē╚š╝┤Ų┌ģR┬╩ėŗ╦Ńėø┘~▒Š╬╗Ä┼ėÓŅ~;

ĪĪĪĪ(3)╔Ž╩÷ėø┘~▒Š╬╗Ä┼ėÓŅ~┼cįŁ┘~├µėø┘~▒Š╬╗Ä┼ėÓŅ~Ą─▓ŅŅ~╝┤×ķģRāČ▓ŅŅ~,ĪŻ

ĪĪĪĪ2.ĘŪžøÄ┼ąįĒŚ─┐

ĪĪĪĪĘŪžøÄ┼ąįĒŚ─┐,Ż¼╩ŪųĖžøÄ┼ąįĒŚ─┐ęį═ŌĄ─ĒŚ─┐ĪŻ└²╚ń,Ż¼┤µžø,ĪóķLŲ┌╣╔ÖÓ═Č┘YĪóĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)(╣╔Ų▒,Īó╗∙Į),Īó╣╠Č©┘Y«a(ch©Żn)Īó¤oą╬┘Y«a(ch©Żn)Ą╚,ĪŻ

ĪĪĪĪ(1)ęįÜv╩Ę│╔▒Šėŗ┴┐Ą─═ŌÄ┼ĘŪžøÄ┼ąįĒŚ─┐,Ż¼╚į▓╔ė├Į╗ęū░l(f©Ī)╔·╚šĄ─╝┤Ų┌ģR┬╩š█╦ŃŻ¼▓╗Ė─ūāŲõėø┘~▒Š╬╗Ä┼ĮŅ~,ĪŻ

ĪĪĪĪ(2)ī”ė┌ęį│╔▒Š┼c┐╔ūā¼F(xi©żn)ā¶ųĄ╩ļĄ═ėŗ┴┐Ą─┤µžø,Ż¼╚ń╣¹Ųõ┐╔ūā¼F(xi©żn)ā¶ųĄęį═ŌÄ┼┤_Č©Ż¼ätį┌┤_Č©┤µžøĄ─Ų┌─®ārųĄĢr,Ż¼æ¬Ž╚īó┐╔ūā¼F(xi©żn)ā¶ųĄš█╦Ń×ķėø┘~▒Š╬╗Ä┼ĮŅ~,Ż¼į┘┼cęįėø┘~▒Š╬╗Ä┼Ę┤ė│Ą─┤µžø│╔▒Š▀Mąą▒╚▌^ĪŻ

ĪĪĪĪ(3)ęį╣½į╩ārųĄėŗ┴┐Ą─═ŌÄ┼ĘŪžøÄ┼ąįĒŚ─┐,Ż¼╚ńĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)(╣╔Ų▒,Īó╗∙ĮĄ╚)Ż¼▓╔ė├╣½į╩ārųĄ┤_Č©╚šĄ─╝┤Ų┌ģR┬╩š█╦Ń,Ż¼š█╦Ń║¾Ą─ėø┘~▒Š╬╗Ä┼ĮŅ~┼cįŁėø┘~▒Š╬╗Ä┼ĮŅ~ų«ķgĄ─▓ŅŅ~,Ż¼ū„×ķ╣½į╩ārųĄūāäė╠Ä└ĒĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║ėø┘~▒Š╬╗Ä┼ūāĖ³Ą─Ģ■ėŗ╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘŠC║ŽŅ}ęū┐╝³cŻ║═ŌÄ┼žöäšł¾▒Ēš█╦Ń

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢