�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c��ͬһ��������I(y��)�ϲ���̎��ԭ�t

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c��ͬһ��������I(y��)�ϲ���̎��ԭ�t,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.ͬһ��������I(y��)�ϲ���̎��ԭ�t

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ������I(y��)�ϲ��ڶ���(ji��)ͬһ�����µ���I(y��)�ϲ���̎���ă�(n��i)�ݡ�

����![]() ��֪�R�c����ͬһ��������I(y��)�ϲ���̎��ԭ�t

��֪�R�c����ͬһ��������I(y��)�ϲ���̎��ԭ�t

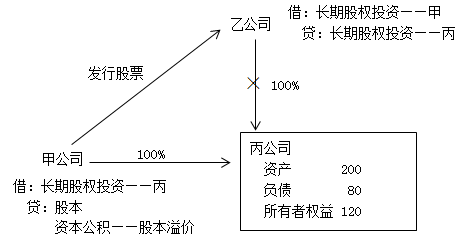

������(qu��n)��Y(ji��)�Ϸ�,����Q�ə�(qu��n)�Y(ji��)�Ϸ�,����(qu��n)��(li��n)�I������I(y��)�ϲ���Ӌ̎��̎������֮һ,���cُ�I�����ڲ�ͬ�ļ��O(sh��)����ҕ��I(y��)�ϲ��酢�c�ϲ����p��,��ͨ�^�ə�(qu��n)�Ľ��Q�γɵ������ߙ�(qu��n)���(li��n)��,�������Y�a(ch��n)�Ľ��ס��Q��֮,�������Ƀɂ���ɂ����Ͻ�(j��ng)�I���w��һ��(li��n)�Ϻ����I(y��)�F(tu��n)��˾�_չ��(j��ng)�I��ӵ��Y�a(ch��n)ؕ�I(xi��n),������(j��ng)��(j��)�YԴ��(li��n)�ϡ�

�����ڙ�(qu��n)��Y(ji��)�Ϸ���,��ԭ�����ߙ�(qu��n)���^�m(x��)����,����ǰ��Ӌ���A(ch��)���ֲ�׃�����c�ϲ��ĸ���I(y��)���Y�a(ch��n)��ؓ(f��)���^�m(x��)����ԭ�����~��rֵӛ�,���ϲ�����I(y��)�����������ϲ���֮ǰ������ь��F(xi��n)������;��ǰ����۷e����������Ҳ��(y��ng)���Ժϲ�,��

�����ϲ�������I(y��)�ϲ���ȡ�õ��Y�a(ch��n)��ؓ(f��)������(y��ng)��(d��ng)���պϲ����ڱ��ϲ������~��rֵӋ��,���ϲ���ȡ�õă��Y�a(ch��n)�~��rֵ�c֧���ĺϲ����r�~��rֵ(��l(f��)�йɷ���ֵ���~)�IJ��~,����(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r��ɱ���r);�Y�����e(�Y����r��ɱ���r)����_�p�ģ��{(di��o)����������,��

��������ʾ1���ϲ��в��a(ch��n)���µ��Y�a(ch��n)��ؓ(f��)��,��

��������ʾ2�����ϲ�������I(y��)�ϲ�ǰ�~����ԭ�Ѵ_�J(r��n)�����u��(y��ng)����ϲ���ȡ�õ��Y�a(ch��n)�_�J(r��n)�����ϲ��^���в��a(ch��n)���µ����u,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c����I(y��)�ϲ���͵Ą���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖