�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A���c��������헵Ĵ_�J

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015����Ӌ�����A���c��������헵Ĵ_�J��

����![]() ������������

������������

����(һ)ԓ�x������I(y��)�Г��ĬF(xi��n)�r�x��

����(��)����ԓ�x�պܿ��܌��½�������������I(y��)

����(��)ԓ�x�յĽ��~�܉�ɿ���Ӌ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ���»�����헵ڶ���(ji��)������헵Ĵ_�J��Ӌ���ă���,��

����![]() ��֪�R�c����������헵Ĵ_�J

��֪�R�c����������헵Ĵ_�J

�����c����������P���x��ͬ�r�M�����l����,�������_�J���AӋؓ����

����(һ)ԓ�x������I(y��)�Г��ĬF(xi��n)�r�x��

�����@����ָ���x�հ��������x�պ��ƶ��x�ա�

����(��)����ԓ�x�պܿ��܌��½�������������I(y��)

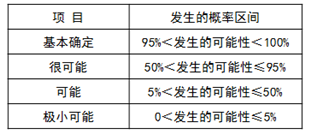

������I(y��)�����c����������P�ĬF(xi��n)�r�x�Ռ����½������������Ŀ����Գ��^50%��

�������л���������P�x�Ռ��½������������Ŀ�����,��ͨ������������r�����Дࣺ

����(��)ԓ�x�յĽ��~�܉�ɿ���Ӌ��,��

��������ʾ�����������헴_�Jؓ���������l���]��ͬ�r�M��r���t���ڻ���ؓ��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A���c������ؓ���ͻ����Y�a

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖