¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╬┤Ęų┼õ└¹ØÖ,ĪŻ

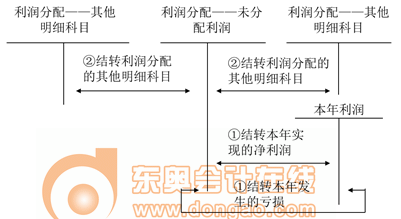

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ė»ėÓ╣½ĘeĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©

ĪĪĪĪ(Č■)ė»ėÓ╣½ĘeĄ─┤_šJ(r©©n)║═ėŗ┴┐

ĪĪĪĪ(╚²)Åøča(b©│)╠ØōpĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«š┬╦∙ėąš▀ÖÓ(qu©ón)굥┌╦─╣Ø(ji©”)┴¶┤µ╩šęµĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║╬┤Ęų┼õ└¹ØÖ

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪ(ę╗)Ęų┼õ╣╔└¹╗“└¹ØÖĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.Įø(j©®ng)╣╔¢|┤¾Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)øQūh,Ż¼Ęų┼õ¼F(xi©żn)Į╣╔└¹╗“└¹ØÖŻ║

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬æ¬(y©®ng)ĖČ¼F(xi©żn)Į╣╔└¹╗“└¹ØÖ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ╣╔└¹

ĪĪĪĪ2.Įø(j©®ng)╣╔¢|┤¾Ģ■╗“ŅÉ╦ŲÖC(j©®)śŗ(g©░u)øQūhŻ¼Ęų┼õ╣╔Ų▒╣╔└¹Ż║

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬▐D(zhu©Żn)ū„╣╔▒ŠĄ─╣╔└¹

ĪĪĪĪĪĪĪĪ┘JŻ║╣╔▒Š

ĪĪĪĪ(Č■)Ų┌─®ĮY(ji©”)▐D(zhu©Żn)Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(╚²)Åøča(b©│)╠ØōpĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪŲ¾śI(y©©)ęį«ö(d©Īng)─ĻīŹ(sh©¬)¼F(xi©żn)Ą─└¹ØÖÅøča(b©│)ęįŪ░─ĻČ╚╠ØōpĢr,Ż¼▓╗ąĶę¬▀M(j©¼n)ąąīŻķTĄ─Ģ■ėŗ╠Ä└Ē,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ė»ėÓ╣½Ęe

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘĄ┌╩«š┬╦∙ėąš▀ÖÓ(qu©ón)ęµ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢