�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A���c���o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W��2015����Ӌ�����A���c���o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�����o���Y�a(ch��n)������(ji��)�o���Y�a(ch��n)�ĺ��m(x��)Ӌ���ă�(n��i)�ݡ�

����![]() ��֪�R�c�����o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ

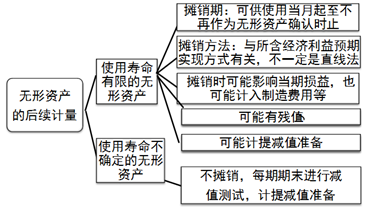

��֪�R�c�����o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ

�����o���Y�a(ch��n)��ʼ�_�J��Ӌ����,�����ʹ��ԓ헟o���Y�a(ch��n)���g��(n��i)���Գɱ��pȥ��Ӌ���N�~����Ӌ�pֵ�pʧ������~Ӌ��,����Ҫ���{(di��o)����,���_���o���Y�a(ch��n)��ʹ���^���е���Ӌ���N�~,���A�ǹ�Ӌ��ʹ�É���,ֻ��ʹ�É������ğo���Y�a(ch��n)����Ҫ�ڹ�Ӌ��ʹ�É�����(n��i)����ϵ�y(t��ng)�����ķ����M�Д��N,����ʹ�É������_���ğo���Y�a(ch��n)��ÿ���M�Мpֵ�yԇ,��

�����o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ��

����(1)Դ�Ժ�ͬ�ԙ�����������������ȡ�õğo���Y�a(ch��n),��ʹ�É����������^��ͬ�ԙ�����������������������,��

���������ͬ�ԙ������������������܉��ڵ��ڕr���m(x��)�s�����m(x��),�����C��(j��)������I(y��)�m(x��)�s����Ҫ�����ش�ɱ��r,�m(x��)�s�ڲ��܉������ʹ�É����Ĺ�Ӌ�С�

����(2)�]�����_�ĺ�ͬ����Ҏ(gu��)���ğo���Y�a(ch��n),��I(y��)�����C�ϸ�������r,��ƸՈ���P�����M��Փ�C���cͬ�ИI(y��)����r�M�б��^�Լ���I(y��)�Ěvʷ��(j��ng)��,�Դ_���o���Y�a(ch��n)����I(y��)����δ����(j��ng)�����������,�����(j��ng)�^�@ЩŬ���_���o�������_���o���Y�a(ch��n)����I(y��)������(j��ng)����������,�ٌ�������ʹ�É������_���ğo���Y�a(ch��n),��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A���c����(n��i)���о��_�l(f��)֧���Ĵ_�J��Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖