�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A���c���ɱ����D�Q����淨

�������|�WС�����F�A���M��2015��ע�����A�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W��2015����Ӌ�����A���c���ɱ����D�Q����淨,��

����![]() ������������

������������

����1.�ɱ����D�Q����淨

����![]() �������¹�(ji��)����

�������¹�(ji��)����

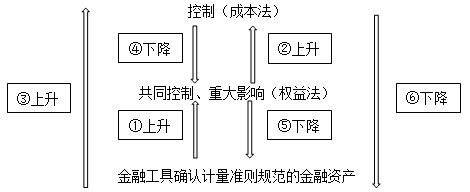

������֪�R�c���ڡ���Ӌ����Ŀ�������L�ڹə�Ͷ�Y�ͺϠI���ŵ�����(ji��)�L�ڹə�Ͷ�Y���㷽�����D�Q��̎�õă��ݡ�

����![]() ��֪�R�c�����ɱ����D�Q����淨

��֪�R�c�����ɱ����D�Q����淨

�����ə�Ͷ�Y�D�Q�漰���N����,�����±���ʾ��

|

�D�Q��ʽ |

���e��� |

�ϲ���� |

|

��1���������ʃrֵӋ���D�Q����淨 |

ԭͶ�Y�{�������ʃrֵ |

|

|

��2���������淨�D�Q��ɱ�������ͬһ���ƣ� |

����ԭͶ�Y�~��rֵ |

ԭͶ�Y�{�������ʃrֵ |

|

��3���������ʃrֵӋ���D�Q��ɱ�������ͬһ���ƣ� |

ُ�I��ԭͶ�Y�~��rֵ�c���ʃrֵ��� |

�e���ԭͶ�Y���ʃrֵ�c�~��rֵ���,�����ԟo���{�� |

|

��4���½��ɱ����D�Q����淨 |

ʣ��Ͷ�Y���{�����淨�~��rֵ |

ʣ��Ͷ�Y�{�������ʃrֵ |

|

��5���½����淨�D�Q�鹫�ʃrֵӋ�� |

ʣ��Ͷ�Y�{�������ʃrֵ |

|

|

��6���½��ɱ����D�Q�鹫�ʃrֵӋ�� |

ʣ��Ͷ�Y�{�������ʃrֵ |

�o���{��ʣ��Ͷ�Y�rֵ |

����(һ)�ɱ����D�Q����淨

����1.���eؔ�Ո��

�����P�I�c��ʣ��ֹɱ������֑���ȡ��Ͷ�Y�r�c���Ù��淨���㣬����ʣ��ֹɱ���Ͷ�Y���{��,�������{�������淨����ĽY��,��

����(1)̎�ò���

�����裺�y�д��

�����J���L�ڹə�Ͷ�Y

����Ͷ�Y����(���~)

����(2)ʣ�ಿ�����{��

������Ͷ�Y�r�c���u����

����ʣ����L�ڹə��ʼͶ�Y�ɱ��c����ʣ��ֹɱ���Ӌ��ԭͶ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ�ķ��~,����Ͷ�Y���r���w�F�����u����,���{���L�ڹə�Ͷ�Y���~��rֵ;���ڳ�ʼͶ�Y�ɱ�С��ԭͶ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~��,���{���L�ڹə�Ͷ�Y�ɱ���ͬ�r,���{����������,��

���,���Ͷ�Y������{��

�����裺�L�ڹə�Ͷ�Y

�����J����������(ӯ��e���������䡪δ��������)(ԭͶ�Y�r��̎��Ͷ�Y�����ڳ���Ͷ�Y��λ��������׃�ӡ�ʣ��ֹɱ���)

����Ͷ�Y����(̎��Ͷ�Y�����ڳ���̎���ձ�Ͷ�Y��λ�ă��p��׃�ӡ�ʣ��ֹɱ���)

���������C������(��Ͷ�Y��λ�����C������׃�ӡ�ʣ��ֹɱ���)

�����Y�����e�������Y�����e(����ԭ���±�Ͷ�Y��λ���������ߙ���׃�ӡ�ʣ��ֹɱ���)

��������ʾ���{�����������Ͷ�Y����r,�����Ա�Ͷ�Y�����F�ă��p���п۳��Ѱl(f��)�Ż�������l(f��)�ŵĬF�����������,��

�����L�ڹə�Ͷ�Y�Գɱ����D����淨��δ�����g�������՜ʄtҎ(gu��)��Ӌ��_�J�����б�Ͷ�Y��λ���F�ă��p��,�������C�����漰�����ߙ�������׃�ӵķ��~,��

����2.�ϲ�ؔ�Ո��

����ĸ��˾��̎�ò��ֹə�Ͷ�Y������ԭ���ʧ�ˌ�ԭ���ӹ�˾���Ƶģ��ںϲ�ؔ�Ո����,������ʣ��ə�,���������Ն�ʧ���ƙ��յĹ��ʃrֵ�M������Ӌ����̎�ùə�ȡ�õČ��r��ʣ��ə�ʃrֵ֮��,���pȥ��ԭ�ֹɱ���Ӌ�㑪����ԭ���ӹ�˾��ُ�I���_ʼ���m(x��)Ӌ��ă��Y�a�ķ��~�c���u֮�͵IJ��~,��Ӌ���ʧ���ƙஔ�ڵ�Ͷ�Y���档

��������,���cԭ���ӹ�˾�Ĺə�Ͷ�Y���P�������C������,�����������ߙ���׃��,�������چ�ʧ���ƙ��rһ���D�뮔�ړp�棬���ڱ�Ͷ�Y������Ӌ���O������Ӌ����ؓ������Y�a׃�Ӷ��a���������C���������,��

�����P�I�c������ƙ�l(f��)����׃(��ԭ�����D�鲻�ٿ���),���ںϲ�ؔ�Ո����ʣ��Ͷ�YҪ����Ӌ������ҕ�錢Ͷ�Yȫ������(�ۃr�c�~��rֵ֮�g�IJ��~Ӌ��Ͷ�Y����),���ٌ�ʣ�ಿ��Ͷ�Y�������յĹ��ʃrֵ��ُ,��

�����mȻ��ʧ���ƙ�ı�Ͷ�Y��λ���{��ϲ�ؔ�Ո���ĺϲ���������Ͷ�Y��I(y��)�������ӹ�˾,���t���辎�ƺϲ�ؔ�Ո��,���ںϲ�ؔ�Ո���У�����ʧ���ƙ�ı�Ͷ�Y��λ�ĕ�Ӌ̎���c�䂀�eؔ�Ո���ĕ�Ӌ̎����ͬ,���ںϲ�ؔ�Ո�����������{��,��

����(1)��ʧ���ƙ��պϲ�ؔ�Ո���е�Ͷ�Y����

�����ϲ�ؔ�Ո���д_�J��Ͷ�Y����=̎�ùə�ȡ�õČ��r�cʣ��ə�ʃrֵ֮��-��ԭ�ֹɱ���Ӌ�㑪����ԭ���ӹ�˾��ُ�I���_ʼ���m(x��)Ӌ��Ŀɱ��J���Y�a�ķ��~-��ԭ�ֹɱ���Ӌ������u+�cԭ���ӹ�˾�ə�Ͷ�Y���P�������C�����桢��������׃��

����(2)��ʧ���ƙ��պϲ�ؔ�Ո���е��{�����

���,��ٌ�ʣ��ə�Ͷ�Y�ɂ��eؔ�Ո���е��~��rֵ�ںϲ�ؔ�Ո�����{������ʧ���ƙ��յĹ��ʃrֵ,�����{����䛞飺��ӛ���L�ڹə�Ͷ�Y����Ŀ���Jӛ��Ͷ�Y���桱��Ŀ,�������෴���,��

�����ڌ����eؔ�Ո���д_�J��Ͷ�Y����Ěw�����g�M���{��,�����{����䛞飺��ӛ��Ͷ�Y���桱��Ŀ���Jӛ��ӯ��e��,����δ����������,���������C�����桱�����Y�����e�������Y�����e����Ŀ,�������෴���,��

�����ی��cԭͶ�Y���P�������C������,�����������ߙ���׃���D��Ͷ�Y����,�����{����䛞飺��ӛ�������C�����桱��Ŀ�����Y�����e�������Y�����e��,���Jӛ��Ͷ�Y���桱��Ŀ,�������෴��䛡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����A���c���L�ڹə�Ͷ�Y�Ĝpֵ

- ��һƪ���£� 2015����Ӌ�����A���c�����ʃrֵӋ������淨�D�Q��ɱ���

�W����12010202000755̖

�W����12010202000755̖