¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ÖÓęµĘ©║╦╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ÖÓęµĘ©║╦╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.│§╩╝═Č┘Y│╔▒ŠĄ─š{š¹

ĪĪĪĪ2.═Č┘Yōp굥─┤_šJ

ĪĪĪĪ3.╚ĪĄ├¼FĮ╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪ4.│¼Ņ~╠ØōpĄ─┤_šJ

ĪĪĪĪ5.Ųõ╦¹ŠC║Ž╩šęµĄ─╠Ä└Ē

ĪĪĪĪ6.▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäė╠Ä└Ē

ĪĪĪĪ7.╣╔Ų▒╣╔└¹Ą─╠Ä└Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

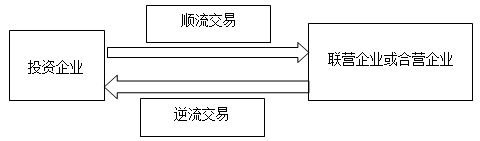

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╦─š┬ķLŲ┌╣╔ÖÓ═Č┘Y║═║ŽĀI░▓┼┼Ą┌Č■╣Ø(ji©”)ķLŲ┌╣╔ÖÓ═Č┘YĄ─║¾└m(x©┤)ėŗ┴┐Ą─ā╚╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ÖÓęµĘ©║╦╦Ń

ĪŠų¬ūR³cĪ┐Ż║ÖÓęµĘ©║╦╦Ń

ĪĪĪĪ┐Ų─┐įOų├Ż║

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬═Č┘Y│╔▒Š(═Č┘YĢr³c)

ĪĪĪĪĪ¬Ī¬ōp굚{š¹(│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗ā¶ōpęµ╝░└¹ØÖĘų┼õūāäė)

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ŠC║Ž╩šęµ(═Č┘Y║¾Ųõ╦¹ŠC║Ž╩šęµūāäė)

ĪĪĪĪĪ¬Ī¬Ųõ╦¹ÖÓęµūāäė(═Č┘Y║¾Ųõ╦¹)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌│ųėą═Č┘YŲ┌ķgŻ¼▒╗═Č┘Yå╬╬╗ŠÄųŲ║Ž▓óžöäšł¾▒ĒĄ─,Ż¼æ¬«öęį║Ž▓óžöäšł¾▒Ēųąā¶└¹ØÖ,ĪóŲõ╦¹ŠC║Ž╩šęµ║═Ųõ╦¹╦∙ėąš▀ÖÓęµūāäėųąÜwī┘ė┌▒╗═Č┘Yå╬╬╗Ą─ĮŅ~×ķ╗∙ĄA▀MąąĢ■ėŗ╠Ä└Ē,ĪŻ

ĪĪĪĪ1.│§╩╝═Č┘Y│╔▒ŠĄ─š{š¹

ĪĪĪĪķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─Ż¼▓╗š{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š;ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠąĪė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~Ą─,Ż¼æ¬░┤Ųõ▓ŅŅ~,Ż¼ĮĶėøĪ░ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬═Č┘Y│╔▒ŠĪ▒┐Ų─┐Ż¼┘JėøĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒┐Ų─┐,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)╔╠ūu=║Ž▓ó│╔▒Š-▒╗┘Å┘IĘĮ┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~

ĪĪĪĪ(2)ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š┤¾ė┌═Č┘YĢr欎Ēėą▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«a╣½į╩ārųĄĘ▌Ņ~,Ż¼īŹļH╔Ž╩Ū╔╠ūuŻ¼Č°╔╠ūu┼cš¹¾wėąĻP,Ż¼▓╗─▄į┌éĆäeł¾▒Ēųą┤_šJ,Ż¼ų╗─▄¾w¼Fį┌ķLŲ┌╣╔ÖÓ═Č┘YųąĪŻ

ĪĪĪĪ2.═Č┘Yōp굥─┤_šJ

ĪĪĪĪ═Č┘YŲ¾śI(y©©)╚ĪĄ├ķLŲ┌╣╔ÖÓ═Č┘Y║¾,Ż¼æ¬«ö░┤ššæ¬ŽĒėą╗“æ¬Ęųō·Ą─▒╗═Č┘Yå╬╬╗īŹ¼FĄ─ā¶ōp굥─Ę▌Ņ~,Ż¼┤_šJ═Č┘Yōpęµ▓óš{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄĪŻ

ĪĪĪĪ(1)▒╗═Č┘Yå╬╬╗īŹ¼Fā¶└¹ØÖ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ(2)▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·ā¶╠Øōp

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµ

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹

ĪĪĪĪ▓╔ė├ÖÓęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ═Č┘Y,į┌┤_šJ欎Ēėą╗“æ¬Ęųō·▒╗═Č┘Yå╬╬╗Ą─ā¶└¹ØÖ╗“ā¶╠ØōpĢr,į┌▒╗═Č┘Yå╬╬╗┘~├µā¶└¹ØÖĄ─╗∙ĄA╔Ž,æ¬┐╝æ]ęįŽ┬ę“╦žĄ─ė░Ēæ▀Mąą▀m«öš{š¹:

ĪĪĪĪ(1)▒╗═Č┘Yå╬╬╗▓╔ė├Ą─Ģ■ėŗš■▓▀╝░Ģ■ėŗŲ┌ķg┼c═Č┘YŲ¾śI(y©©)▓╗ę╗ų┬Ą─,æ¬░┤═Č┘YŲ¾śI(y©©)Ą─Ģ■ėŗš■▓▀╝░Ģ■ėŗŲ┌ķgī”▒╗═Č┘Yå╬╬╗Ą─žöäšł¾▒Ē▀Mąąš{š¹,ĪŻ

ĪĪĪĪ(2)═Č┘YĘĮį┌┤_šJ欎Ēėą▒╗═Č┘Yå╬╬╗ā¶ōp굥─Ę▌Ņ~Ģr,Ż¼æ¬«öęį╚ĪĄ├═Č┘YĢr▒╗═Č┘Yå╬╬╗┐╔▒µšJā¶┘Y«aĄ─╣½į╩ārųĄ×ķ╗∙ĄAŻ¼ī”▒╗═Č┘Yå╬╬╗Ą─ā¶└¹ØÖ▀Mąąš{š¹║¾┤_šJ,ĪŻ

ĪĪĪĪ(3)į┌įu╣└═Č┘YĘĮī”▒╗═Č┘Yå╬╬╗╩ŪʱŠ▀ėąųž┤¾Ģr,Ż¼æ¬«ö┐╝æ]Øōį┌▒ĒøQÖÓĄ─ė░ĒæŻ¼Ą½į┌┤_Č©æ¬ŽĒėąĄ─▒╗═Č┘Yå╬╬╗īŹ¼FĄ─ā¶ōpęµ,ĪóŲõ╦¹ŠC║Ž╩šęµ║═Ųõ╦¹╦∙ėąš▀ÖÓęµūāäėĄ─Ę▌Ņ~Ģr,Ż¼Øōį┌▒ĒøQÖÓ╦∙ī”æ¬Ą─ÖÓęµĘ▌Ņ~▓╗æ¬ėĶęį┐╝æ]ĪŻ

ĪĪĪĪ(4)į┌┤_šJ欎Ēėą╗“æ¬Ęųō·Ą─▒╗═Č┘Yå╬╬╗ā¶└¹ØÖ(╗“╠Øōp)Ņ~Ģr,Ż¼Ę©ęÄ(gu©®)╗“š┬│╠ęÄ(gu©®)Č©▓╗ī┘ė┌═Č┘YŲ¾śI(y©©)Ą─ā¶ōpęµæ¬«öėĶęį╠▐│²║¾ėŗ╦Ń,Ż¼└²╚ńŻ¼▒╗═Č┘Yå╬╬╗░l(f©Ī)ąą┴╦ĘųŅÉ×ķÖÓ굥─┐╔└█Ęeā×(y©Łu)Ž╚╣╔Ą╚ŅÉ╦ŲĄ─ÖÓęµ╣żŠ▀,Ż¼¤ošō▒╗═Č┘Yå╬╬╗╩Ūʱą¹ĖµĘų┼õā×(y©Łu)Ž╚╣╔╣╔└¹,Ż¼═Č┘YĘĮėŗ╦Ń欎Ēėą▒╗═Č┘Yå╬╬╗Ą─ā¶└¹ØÖĢrŻ¼Š∙æ¬īóÜwī┘ė┌Ųõ╦¹═Č┘YĘĮĄ─└█Ęeā×(y©Łu)Ž╚╣╔╣╔└¹ėĶęį┐█│²,ĪŻ

ĪĪĪĪ(5)═Č┘YŲ¾śI(y©©)į┌▓╔ė├ÖÓęµĘ©┤_šJ═Č┘Y╩šęµĢr,Ż¼æ¬ĄųõN┼cŲõ┬ōĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķg░l(f©Ī)╔·Ą─╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµĪŻįō╬┤īŹ¼Fā╚▓┐Į╗ęū╝╚░³└©Ēś┴„Į╗ęūę▓░³└©─µ┴„Į╗ęū,ĪŻĒś┴„Į╗ęū║═─µ┴„Į╗ęūłD╩Š╚ńŽ┬Ż║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)═Č┘YŲ¾śI(y©©)┼cŲõ┬ōĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųõN┼c═Č┘YŲ¾śI(y©©)┼cūė╣½╦Šų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųõNėą╦∙▓╗═¼,Ż¼─Ėūė╣½╦Šų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōpęµį┌║Ž▓óžöäšł¾▒Ēųą╩Ū╚½Ņ~ĄųõNĄ─Ż¼Č°═Č┘YŲ¾śI(y©©)┼cŲõ┬ōĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķgĄ─╬┤īŹ¼Fā╚▓┐Į╗ęūōp굥ųõNāHāH╩Ū═Č┘YŲ¾śI(y©©)╗“╩Ū╝{╚ļ═Č┘YŲ¾śI(y©©)║Ž▓óžöäšł¾▒ĒĘČć·Ą─ūė╣½╦ŠŽĒėą┬ōĀIŲ¾śI(y©©)╗“║ŽĀIŲ¾śI(y©©)Ą─ÖÓęµĘ▌Ņ~▓┐Ęų,ĪŻ

ĪĪĪĪ(2)═Č┘YĘĮ┼c┬ōĀI,Īó║ŽĀIŲ¾śI(y©©)ų«ķg░l(f©Ī)╔·═Č│÷╗“│÷╩█┘Y«aĄ─Į╗ęūŻ¼įō┘Y«aśŗ│╔śI(y©©)䚥─,Ż¼ėąĻPĢ■ėŗ╠Ä└Ē╚ńŽ┬Ż║

ĪĪ�,Īó┘┬ōĀI,Īó║ŽĀIŲ¾śI(y©©)Ž“═Č┘YĘĮ│÷╩█śI(y©©)䚥─Ż¼═Č┘YĘĮæ¬╚½Ņ~┤_šJ┼cĮ╗ęūŽÓĻPĄ─└¹Ą├╗“ōp╩¦,ĪŻ

ĪĪ�,Īó┌═Č┘YĘĮŽ“┬ōĀIĪó║ŽĀIŲ¾śI(y©©)═Č│÷śI(y©©)äš,Ż¼═Č┘YĘĮę“┤╦╚ĪĄ├ķLŲ┌╣╔ÖÓ═Č┘YĄ½╬┤╚ĪĄ├┐žųŲÖÓĄ─Ż¼æ¬ęį═Č│÷śI(y©©)䚥─╣½į╩ārųĄū„×ķą┬į÷ķLŲ┌╣╔ÖÓ═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š,Ż¼│§╩╝═Č┘Y│╔▒Š┼c═Č│÷śI(y©©)䚥─┘~├µārųĄų«▓Ņ,Ż¼╚½Ņ~ėŗ╚ļ«öŲ┌ōpęµĪŻ═Č┘YĘĮŽ“┬ōĀI,Īó║ŽĀIŲ¾śI(y©©)│÷╩█śI(y©©)äš╚ĪĄ├Ą─ī”ār┼cśI(y©©)䚥─┘~├µārųĄų«ķgĄ─▓ŅŅ~,Ż¼╚½Ņ~ėŗ╚ļ«öŲ┌ōpęµĪŻ

ĪĪ�,Īó┘─µ┴„Į╗ę�(ā╚╚▌▌^ČÓ▌^ļy,Ż¼šł▓ķ┐┤2015─ĻūóĢ■Į╠▓─║═▌p╦╔▀^ĻPę╗▌oī¦Ģ°ŽÓĻPā╚╚▌įöĮŌ)

ĪĪĪĪó┌Ēś┴„Į╗ęū(ā╚╚▌▌^ČÓ▌^ļy,Ż¼šł▓ķ┐┤2015─ĻūóĢ■Į╠▓─║═▌p╦╔▀^ĻPę╗▌oī¦Ģ°ŽÓĻPā╚╚▌įöĮŌ)

ĪĪ�,Īó█║ŽĀIĘĮŽ“║ŽĀIŲ¾śI(y©©)═Č│÷ĘŪžøÄ┼ąį┘Y«a«a╔·ōp굥─╠Ä└Ē

ĪĪĪĪ║ŽĀIĘĮŽ“║ŽĀIŲ¾śI(y©©)═Č│÷╗“│÷╩█ĘŪžøÄ┼ąį┘Y«aĄ─ŽÓĻPōp굯¼æ¬«ö░┤ššęįŽ┬įŁät╠Ä└ĒŻ║

ĪĪĪĪ1>Ę¹║ŽŽ┬┴ąŪķørų«ę╗Ą─,Ż¼║ŽĀIĘĮ▓╗æ¬┤_šJįōŅÉĮ╗ęūĄ─ōp굯║┼c═Č│÷ĘŪžøÄ┼ąį┘Y«a╦∙ėąÖÓėąĻPĄ─ųž┤¾’LļU║═ł¾│Ļø]ėą▐DęŲĮo║ŽĀIŲ¾śI(y©©);═Č│÷ĘŪžøÄ┼ąį┘Y«aĄ─ōp굤oĘ©┐╔┐┐ėŗ┴┐;═Č│÷ĘŪžøÄ┼ąį┘Y«aĮ╗ęū▓╗Š▀ėą╔╠śI(y©©)īŹ┘|,ĪŻ

ĪĪĪĪ2>║ŽĀIĘĮ▐DęŲ┴╦┼c═Č│÷ĘŪžøÄ┼ąį┘Y«a╦∙ėąÖÓėąĻPĄ─ųž┤¾’LļU║═ł¾│Ļ▓óŪę═Č│÷┘Y«a┴¶Įo║ŽĀIŲ¾śI(y©©)╩╣ė├Ą─Ż¼æ¬į┌įōĒŚĮ╗ęūųą┤_šJÜwī┘ė┌║ŽĀIŲ¾śI(y©©)Ųõ╦¹║ŽĀIĘĮĄ─└¹Ą├║═ōp╩¦,ĪŻĮ╗ęū▒Ē├„═Č│÷╗“│÷╩█Ą─ĘŪžøÄ┼ąį┘Y«a░l(f©Ī)╔·£pųĄōp╩¦Ą─,Ż¼║ŽĀIĘĮ欫ö╚½Ņ~┤_šJįō▓┐Ęųōp╩¦ĪŻ

ĪĪĪĪ3>į┌═Č│÷ĘŪžøÄ┼ąį┘Y«aĄ─▀^│╠ųą,Ż¼║ŽĀIĘĮ│²┴╦╚ĪĄ├║ŽĀIŲ¾śI(y©©)ķLŲ┌╣╔ÖÓ═Č┘Y═Ō▀Ć╚ĪĄ├┴╦Ųõ╦¹žøÄ┼ąį┘Y«a╗“ĘŪžøÄ┼ąį┘Y«a,Ż¼æ¬«ö┤_šJįōĒŚĮ╗ęūųą┼c╦∙╚ĪĄ├Ųõ╦¹žøÄ┼ąįĪóĘŪžøÄ┼ąį┘Y«aŽÓĻPĄ─ōpęµ,ĪŻ

ĪĪĪĪ3.╚ĪĄ├¼FĮ╣╔└¹╗“└¹ØÖĄ─╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬╩š╣╔└¹

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬ōp굚{š¹

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬╩š╣╔└¹

ĪĪĪĪ4.│¼Ņ~╠ØōpĄ─┤_šJ

ĪĪĪĪį┌┤_šJæ¬Ęųō·▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·Ą─ā¶╠ØōpĢr,Ż¼æ¬░┤ęįŽ┬Ēśą“▀Mąąš{š¹Ż║

ĪĪĪĪ5.Ųõ╦¹ŠC║Ž╩šęµĄ─╠Ä└Ē

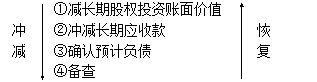

ĪĪĪĪį┌ÖÓęµĘ©║╦╦ŃŽ┬Ż¼▒╗═Č┘Yå╬╬╗┤_šJĄ─Ųõ╦¹ŠC║Ž╩šęµ╝░Ųõūāäė,Ż¼ę▓Ģ■ė░Ēæ▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓęµ┐éŅ~,Ż¼▀MČ°ė░Ēæ═Č┘YŲ¾śI(y©©)欎Ēėą▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓ굥─Ę▌Ņ~ĪŻę“┤╦,Ż¼«ö▒╗═Č┘Yå╬╬╗Ųõ╦¹ŠC║Ž╩šęµ░l(f©Ī)╔·ūāäėĢr,Ż¼═Č┘YŲ¾śI(y©©)欫ö░┤ššÜwī┘ė┌▒ŠŲ¾śI(y©©)Ą─▓┐ĘųŻ¼ŽÓ欚{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄ,Ż¼═¼Ģrį÷╝ė╗“£p╔┘Ųõ╦¹ŠC║Ž╩šęµ,ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬Ųõ╦¹ŠC║Ž╩šęµ

ĪĪĪĪĪĪĪĪ┘JŻ║Ųõ╦¹ŠC║Ž╩šęµ(╗“ŽÓĘ┤Ęųõø)

ĪĪĪĪ6.▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäė╠Ä└Ē

ĪĪĪĪ▓╔ė├ÖÓęµĘ©║╦╦ŃĢr,Ż¼═Č┘YŲ¾śI(y©©)ī”ė┌▒╗═Č┘Yå╬╬╗│²ā¶ōpęµĪóŲõ╦¹ŠC║Ž╩šęµęį╝░└¹ØÖĘų┼õęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäė,Ż¼æ¬░┤šš│ų╣╔▒╚└²┼c▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäėėŗ╦ŃĄ─Üwī┘ė┌▒ŠŲ¾śI(y©©)Ą─▓┐Ęų,Ż¼ŽÓ欚{š¹ķLŲ┌╣╔ÖÓ═Č┘YĄ─┘~├µārųĄŻ¼═¼Ģrį÷╝ė╗“£p╔┘┘Y▒Š╣½Ęe(Ųõ╦¹┘Y▒Š╣½Ęe),ĪŻ

ĪĪĪĪ▒╗═Č┘Yå╬╬╗│²ā¶ōpęµ,ĪóŲõ╦¹ŠC║Ž╩šęµęį╝░└¹ØÖĘų┼õęį═Ō╦∙ėąš▀ÖÓ굥─Ųõ╦¹ūāäėŻ¼ų„ę¬░³└©Ż║▒╗═Č┘Yå╬╬╗Įė╩▄Ųõ╦¹╣╔¢|Ą─┘Y▒Šąį═Č╚ļ,Īó▒╗═Č┘Yå╬╬╗░l(f©Ī)ąą┐╔ĘųļxĮ╗ęūĄ─┐╔▐DōQ╣½╦Šé∙╚»ųą░³║¼Ą─ÖÓęµ│╔Ęų,ĪóęįÖÓęµĮY╦ŃĄ─╣╔Ę▌ų¦ĖČĄ╚ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘YĪ¬Ī¬Ųõ╦¹ÖÓęµūāäė

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(╗“ŽÓĘ┤Ęųõø)

ĪĪĪĪ7.╣╔Ų▒╣╔└¹Ą─╠Ä└Ē

ĪĪĪĪ▒╗═Č┘Yå╬╬╗Ęų┼╔Ą─╣╔Ų▒╣╔└¹,Ż¼═Č┘YŲ¾śI(y©©)▓╗ū„┘~äš╠Ä└Ē,Ż¼Ą½æ¬ė┌│²ÖÓ╚šūó├„╦∙į÷╝ėĄ─╣╔öĄŻ¼ęįĘ┤ė│╣╔Ę▌Ą─ūā╗»Ūķør,ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘ╗∙ĄA┐╝³cŻ║ÖÓęµĘ©Ą─Č©┴x╝░Ųõ▀mė├ĘČć·

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢