�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���γ�ͬһ�����¿عɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���γ�ͬһ�����¿عɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�ϲ�����֧���F(xi��n)���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�(d��n)����(w��)��ʽ����ϲ���(du��)�r(ji��)

����2.�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ���(du��)�r(ji��)

����3.��I(y��)ͨ�^(gu��)��ν��Q����,���ֲ�ȡ�ùə�(qu��n)��K�γ�ͬһ�����¿عɺϲ�

����4.���Ќ�(du��)�r(ji��)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ͺϠI(y��ng)���ŵ�һ��(ji��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ(j��)���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����γ�ͬһ�����¿عɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y

��֪�R(sh��)�c(di��n)�����γ�ͬһ�����¿عɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�����عɺϲ��γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y����ʼͶ�Y�ɱ��Ĵ_����(y��ng)�^(q��)���γɿعɺϲ������,���քeͬһ�����¿عɺϲ��c��ͬһ�����¿عɺϲ��ɷN��r�_���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

����ͬһ�����µ���I(y��)�ϲ�,����ָ���c�ϲ�����I(y��)�ںϲ�ǰ�����ͬһ������ͬ�Ķ��K������ԓ���Ʋ��Ǖ��r(sh��)�Եġ�

������ͬһ�����µ���I(y��)�ϲ�,����ָ���c�ϲ������ںϲ�ǰ����ͬһ������ͬ�Ķ��K���Ƶĺϲ�����,����ͬһ��������I(y��)�ϲ������������I(y��)�ϲ���

����(һ)�γ�ͬһ�����¿عɺϲ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y

������(qu��n)��Y(ji��)�Ϸ�

������(qu��n)��Y(ji��)�Ϸ�(pooling of interest method),����Q�ə�(qu��n)�Y(ji��)�Ϸ�,����(qu��n)��(li��n)�I(y��ng)������I(y��)�ϲ��I(y��)��(w��)��(hu��)Ӌ(j��)̎������֮һ,���cُ(g��u)�I(m��i)�����ڲ�ͬ�ļ��O(sh��),����ҕ��I(y��)�ϲ��酢�c�ϲ����p����ͨ�^(gu��)�ə�(qu��n)�Ľ��Q�γɵ������ߙ�(qu��n)���(li��n)��,�������Y�a(ch��n)�Ľ���,���Q��֮�������Ƀɂ�(g��)��ɂ�(g��)���Ͻ�(j��ng)�I(y��ng)���w��(du��)һ��(g��)(li��n)�Ϻ����I(y��)�F(tu��n)��˾�_(k��i)չ��(j��ng)�I(y��ng)���(d��ng)���Y�a(ch��n)ؕ�I(xi��n),������(j��ng)��(j��)�YԴ��(li��n)��,��

�����ڙ�(qu��n)��Y(ji��)�Ϸ��У�ԭ�����ߙ�(qu��n)���^�m(x��)����,����ǰ��(hu��)Ӌ(j��)���A(ch��)���ֲ�׃,�����c�ϲ��ĸ���I(y��)���Y�a(ch��n)��ؓ(f��)���^�m(x��)����ԭ��(l��i)���~��r(ji��)ֵӛ䛣��ϲ�����I(y��)������(r��n)�����ϲ���֮ǰ������ь�(sh��)�F(xi��n)������(r��n);��ǰ����۷e����������(r��n)Ҳ��(y��ng)���Ժϲ�,��

����1.�ϲ�����֧���F(xi��n)��,���D(zhu��n)�ǬF(xi��n)���Y�a(ch��n)��Г�(d��n)����(w��)��ʽ����ϲ���(du��)�r(ji��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ(c��i)��(w��)��(b��o)���е��~��r(ji��)ֵ�ķ��~+������K���Ʒ���ُ(g��u)���ϲ������γɵ����u(y��))

���������J��ؓ(f��)��(�Г�(d��n)����(w��)�~��r(ji��)ֵ)

�������������Y�a(ch��n)(Ͷ���Y�a(ch��n)�~��r(ji��)ֵ)

�������������Y�����e�����Y����r(ji��)��ɱ���r(ji��)(���~�ڽ跽)

�����裺�����M(f��i)��(��Ӌ(j��)�����ɷ���(w��)�����P(gu��n)�M(f��i)��)

���������J���y��

��������ʾ���ϲ���(b��o)����ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��Ҫ����N,��

������Ӌ(j��),�����ɷ���(w��)�����P(gu��n)�M(f��i)��Ӌ(j��)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ����ϲ���(b��o)���Е�(hu��)�a(ch��n)�����u(y��),���@�N���������m,��

�����������ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)����N?

�����裺�����M(f��i)��(��Ӌ(j��)�����ɷ���(w��)�����P(gu��n)�M(f��i)��)

���������J���y��

��������ʾ���ϲ���(b��o)����ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)��Ҫ����N,��

������Ӌ(j��),�����ɷ���(w��)�����P(gu��n)�M(f��i)��Ӌ(j��)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ����ϲ���(b��o)���Е�(hu��)�a(ch��n)�����u(y��),���@�N���������m,��

�����������ĸ��˾�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�c�ӹ�˾�����ߙ�(qu��n)����N?

����2.�ϲ����l(f��)�Й�(qu��n)�����Cȯ����ϲ���(du��)�r(ji��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y(���ϲ��������ߙ�(qu��n)������K���Ʒ��ϲ�ؔ(c��i)��(w��)��(b��o)���е��~��r(ji��)ֵ�ķ��~+������K���Ʒ���ُ(g��u)���ϲ������γɵ����u(y��))

���������J���ɱ�(�l(f��)�й�Ʊ�Ĕ�(sh��)����ÿ����ֵ)

�������������Y�����e�����ɱ���r(ji��)(���~)

�����裺�Y�����e�����ɱ���r(ji��)(��(qu��n)�����Cȯ�l(f��)���M(f��i)��)

���������J���y��

��������ʾ��

����(1)���ϲ����ںϲ��յă��Y�a(ch��n)�~��r(ji��)ֵ��ؓ(f��)��(sh��)�ģ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ�����_��,��ͬ�r(sh��)�ڂ�鲾�����Ե�ӛ,��

����(2)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ��c֧���ĬF(xi��n)���D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)�����Г�(d��n)����(w��)�~��r(ji��)ֵ֮�g�IJ��~,����(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��));�Y�����e(�Y����r(ji��)��ɱ���r(ji��))�����~����_�p��,�����Λ_�pӯ��e��δ��������(r��n),��

����(3)��I(y��)�ϲ�ǰ�ϲ����c���ϲ������õĕ�(hu��)Ӌ(j��)���߲�ͬ�ģ���(y��ng)������Ҫ��ԭ�t,���y(t��ng)һ�ϲ����c���ϲ����ĕ�(hu��)Ӌ(j��)����,���ڰ��պϲ����ĕ�(hu��)Ӌ(j��)���ߌ�(du��)���ϲ������Y�a(ch��n)���~��r(ji��)ֵ�M(j��n)���{(di��o)���Ļ��A(ch��)�ϣ�Ӌ(j��)��_���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�,��

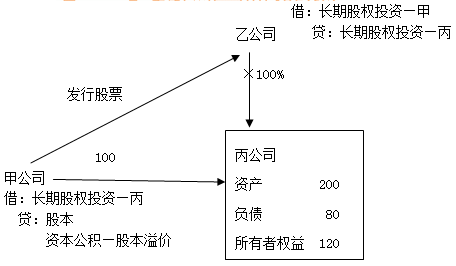

����(4)�����u(y��)δ�l(f��)���pֵ����r��,��ͬһ�����²�ͬĸ��˾���ƺϲ���(b��o)��r(sh��)�a(ch��n)�������u(y��)����ͬ�ġ���,����˾���ҹ�˾����ͬһ���F(tu��n),����˾�ı����F(tu��n)�ⲿُ(g��u)�붡��˾80%�ə�(qu��n)(���ڷ�ͬһ��������I(y��)�ϲ�)��˾�ϲ���(b��o)���Юa(ch��n)�����u(y��)200�f(w��n)Ԫ�������,���ҹ�˾ُ(g��u)���˾�����еĶ���˾60%�ə�(qu��n),���ҹ�˾���ƺϲ���(b��o)��r(sh��)��ʾ�����u(y��)�Ԟ�200�f(w��n)Ԫ��

����(5)ͬһ�����µ���I(y��)�ϲ��γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y,����(sh��)�H֧���ăr(ji��)���?q��)��r(ji��)�а����������浫��δ�l(f��)�ŵĬF(xi��n)�����������(r��n),����(y��ng)���鑪(y��ng)���(xi��ng)Ŀ̎����

����3.��I(y��)ͨ�^(gu��)��ν��Q����,���ֲ�ȡ�ùə�(qu��n)��K�γ�ͬһ�����¿عɺϲ�

�����ϲ��ճ�ʼͶ�Y�ɱ�=�ϲ�������(du��)����K���Ʒ����Եı��ϲ��������ߙ�(qu��n)���~��r(ji��)ֵ��ȫ���ֹɱ���+������K���Ʒ���ُ(g��u)���ϲ������γɵ����u(y��)

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ�=�ϲ��ճ�ʼͶ�Y�ɱ�-ԭ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ

��������Ͷ�Y���ֳ�ʼͶ�Y�ɱ��c��ȡ������������֧����(du��)�r(ji��)���~��r(ji��)ֵ(ע����(zh��n)�t��(y��ng)��ָ���õ��~��r(ji��)ֵ,�����ǹ��ʃr(ji��)ֵ)�IJ��~���{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��)),���Y�����e(�Y����r(ji��)��ɱ���r(ji��))����_�p��,���_�p�������档

����4.���Ќ�(du��)�r(ji��)

����ͬһ��������I(y��)�ϲ��γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y�Ļ��Ќ�(du��)�r(ji��),��ͬһ��������I(y��)�ϲ���ʽ�γɵ��L(zh��ng)�ڹə�(qu��n)Ͷ�Y,����ʼͶ�Y�r(sh��)����(y��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��13̖(h��o)�����������(xi��ng)��(���º�(ji��n)�Q���������(xi��ng)��(zh��n)�t��)��Ҏ(gu��)��,���Д��Ƿ�(y��ng)�ͻ��Ќ�(du��)�r(ji��)�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����ߴ_�J(r��n)�Y�a(ch��n),���Լ���(y��ng)�_�J(r��n)�Ľ��~;�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)�����Y�a(ch��n)�ģ�ԓ�A(y��)Ӌ(j��)ؓ(f��)�����Y�a(ch��n)���~�c���m(x��)���Ќ�(du��)�r(ji��)�Y(ji��)����~�IJ��~��Ӱ푮�(d��ng)�ړp��,������(y��ng)��(d��ng)�{(di��o)���Y�����e(�Y����r(ji��)��ɱ���r(ji��)),���Y�����e(�Y����r(ji��)��ɱ���r(ji��))����_�p�ģ��{(di��o)����������,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��ʼӋ(j��)��ԭ�t

- ��һƪ���£� �](m��i)����

-

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��ʼӋ(j��)��ԭ��

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����؛�P(p��n)̝�p��̎��

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����؛��ĩӋ(j��)���ľ��w����

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����؛�Ŀ�׃�F(xi��n)��ֵ

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����؛��ĩӋ(j��)��ԭ�t

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)