�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

������һ������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�ڶ��½����Y�a(ch��n)������(ji��)����������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎���ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)��������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

��֪�R(sh��)�c(di��n)��������������Ͷ�Y�ĕ�(hu��)Ӌ(j��)̎��

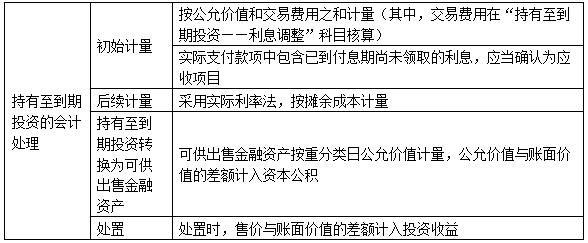

����(һ)����������Ͷ�Y�ij�ʼӋ(j��)��

�����裺����������Ͷ�Y�����ɱ�(��ֵ)

����������������������������Ϣ�{(di��o)��(���~,��Ҳ�������J��)

����������(y��ng)����Ϣ(��(sh��)�H֧���Ŀ��(xi��ng)�а�������Ϣ)

���������J���y���

��������ʾ������һ��߀����Ϣ��ȯ��Ʊ����Ϣ�ڡ�����������Ͷ�Y������(y��ng)Ӌ(j��)��Ϣ���к��㡣

����(��)����������Ͷ�Y�ĺ��m(x��)Ӌ(j��)��

�����裺��(y��ng)����Ϣ(���ڸ�Ϣ��ȯ��Ʊ������Ӌ(j��)�����Ϣ)

���������J��Ͷ�Y����(����������Ͷ�Y����ɱ��͌�(sh��)�H����Ӌ(j��)��_������Ϣ����)

������������������Ͷ�Y������Ϣ�{(di��o)��(���~,��Ҳ�����ڽ跽)

���������Y�a(ch��n)�Ĕ���ɱ�,����ָԓ�����Y�a(ch��n)��ʼ�_�J(r��n)���~��(j��ng)�����{(di��o)����ĽY(ji��)����

����(1)�۳��у�߀�ı���;

����(2)���ϻ�pȥ���Ì�(sh��)�H���ʷ���ԓ��ʼ�_�J(r��n)���~�c�����ս��~֮�g�IJ��~�M(j��n)�Д��N�γɵ���Ӌ(j��)���N�~;

����(3)�۳��Ѱl(f��)���Ĝpֵ�pʧ(�H�m���ڽ����Y�a(ch��n))��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ����������˹��

- ��һƪ���£� 2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)������������Ͷ�Y����

- ��һƪ���£� �]����

-

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)������������Ͷ�Y����

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)��

2015����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)��

2015����(hu��)Ӌ(j��)���A�Μy(c��)ԇ�}���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��̎��

2015����(hu��)Ӌ(j��)���A�Μy(c��)ԇ�}���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���㷽����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)