¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2015ĪČĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ęį┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ęį┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ęį¼F(xi©żn)ĮŪÕāöé∙äš(w©┤)

ĪĪĪĪ(Č■)ęįĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

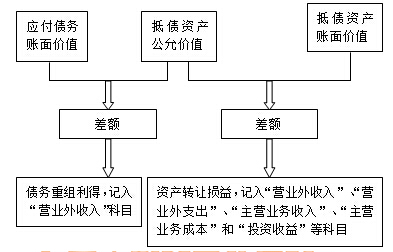

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«╬Õš┬é∙äš(w©┤)ųžĮMĄ┌Č■╣Ø(ji©”)é∙äš(w©┤)ųžĮMĄ─Ģ■ėŗ╠Ä└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ęį┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)

ĪŠų¬ūR³cĪ┐Ż║ęį┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)

ĪĪĪĪ(ę╗)ęį¼F(xi©żn)ĮŪÕāöé∙äš(w©┤)

ĪĪĪĪ1.é∙äš(w©┤)╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĀIśI(y©©)═Ō╩š╚ļ--é∙äš(w©┤)ųžĮM└¹Ą├(▓ŅŅ~)

ĪĪĪĪ2.é∙ÖÓ(qu©ón)╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĪĪĪĪĀIśI(y©©)═Ōų¦│÷(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a(ch©Żn)£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐┘JĘĮ▓ŅŅ~ø_£p┘Y«a(ch©Żn)£pųĄōp╩¦Ą─įŁę“╩ŪŪ░Ų┌ČÓ╠ß┴╦ē─┘~£╩éõ,ĪŻ

ĪĪĪĪ(Č■)ęįĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)

ĪĪĪĪ1.é∙äš(w©┤)╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪé∙äš(w©┤)╚╦Ą─Ģ■ėŗ╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪęįĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)ŪÕāöé∙äš(w©┤)Ą─Ż¼é∙äš(w©┤)╚╦æ¬(y©®ng)«öīóųžĮMé∙äš(w©┤)Ą─┘~├µārųĄ┼c▐D(zhu©Żn)ūīĄ─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╣½į╩ārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµ,ĪŻ▐D(zhu©Żn)ūīĄ─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╣½į╩ārųĄ┼cŲõ┘~├µārųĄų«ķgĄ─▓ŅŅ~Ż¼ėŗ╚ļ«öŲ┌ōpęµ,ĪŻ

ĪĪĪĪĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╣½į╩ārųĄ┼c┘~├µārųĄĄ─▓ŅŅ~,Ż¼æ¬(y©®ng)«öĘųäe▓╗═¼Ūķør▀Mąą╠Ä└ĒŻ║

ĪĪĪĪ(1)ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)×ķ┤µžøĄ─Ż¼æ¬(y©®ng)«öęĢ═¼õN╩█╠Ä└Ē,Ż¼Ė∙ō■(j©┤) Ī░╩š╚ļĪ▒£╩ätŽÓĻP(gu©Īn)ęÄ(gu©®)Č©,Ż¼░┤┤µžøĄ─╣½į╩ārųĄ┤_šJõN╩█╔╠ŲĘ╩š╚ļŻ¼═¼ĢrĮY(ji©”)▐D(zhu©Żn)ŽÓæ¬(y©®ng)Ą─│╔▒Š,ĪŻ

ĪĪĪĪ(2)ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)×ķ╣╠Č©┘Y«a(ch©Żn),Īó¤oą╬┘Y«a(ch©Żn)Ą─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~,Ż¼ėŗ╚ļĀIśI(y©©)═Ō╩š╚ļ╗“ĀIśI(y©©)═Ōų¦│÷,ĪŻ

ĪĪĪĪ(3)ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ╚═Č┘Yąį┘Y«a(ch©Żn)Ą─Ż¼Ųõ╣½į╩ārųĄ║═┘~├µārųĄĄ─▓ŅŅ~,Ż¼ėŗ╚ļ═Č┘Y╩šęµ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ōQ│÷┘Y«a(ch©Żn)×ķķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪó┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─,Ż¼▀Ćæ¬(y©®ng)īóĪ░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒ī”æ¬(y©®ng)▓┐Ęų▐D(zhu©Żn)│÷,Ż¼ėŗ╚ļ═Č┘Y╩šęµĪŻ

ĪĪĪĪ2.é∙ÖÓ(qu©ón)╚╦Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĮĶŻ║Ī┴Ī┴┘Y«a(ch©Żn)(╚ĪĄ├┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ+╚ĪĄ├┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)ČÉ┘M)

ĪĪĪĪĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)

ĪĪĪĪĪĪĪĪĀIśI(y©©)═Ōų¦│÷Ī¬Ī¬é∙äš(w©┤)ųžĮMōp╩¦(ĮĶĘĮ▓ŅŅ~)

ĪĪĪĪĪĪĪĪē─┘~£╩éõ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐ŅĄ╚

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐Ņ(ų¦ĖČĄ─╚ĪĄ├┘Y«a(ch©Żn)ŽÓĻP(gu©Īn)ČÉ┘M)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a(ch©Żn)£pųĄōp╩¦(┘JĘĮ▓ŅŅ~)

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║é∙äš(w©┤)ųžĮMĄ─ĘĮ╩Į

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢