¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūįąąĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌,Ż¼╩Ū╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ūįąąĮ©įņ╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ2.│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

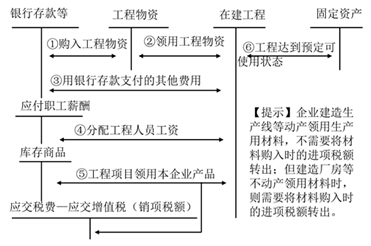

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌╬Õš┬╣╠Č©┘Y«a(ch©Żn)Ą┌ę╗╣Ø(ji©”)╣╠Č©┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)║═│§╩╝ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūįąąĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ūįąąĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ1.ūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)╚ńėąęįūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn),Ż¼Ųõ│╔▒Šæ¬(y©®ng)«ö(d©Īng)░┤ššų▒Įė▓─┴ŽĪóų▒Įė╚╦╣ż,Īóų▒ĮėÖC(j©®)ąĄ╩®╣ż┘M(f©©i)Ą╚ėŗ(j©¼)┴┐,ĪŻ

ĪĪĪĪ(1)Ų¾śI(y©©)×ķĮ©įņ╣╠Č©┘Y«a(ch©Żn)£╩(zh©│n)éõĄ─Ė„ĘN╬’┘Yæ¬(y©®ng)«ö(d©Īng)░┤ššīŹ(sh©¬)ļHų¦ĖČĄ─┘Iār(ji©ż)Īó▀\(y©┤n)▌ö┘M(f©©i),Īó▒ŻļU(xi©Żn)┘M(f©©i)Ą╚ŽÓĻP(gu©Īn)ČÉ┘M(f©©i)ū„×ķīŹ(sh©¬)ļH│╔▒Š,ĪŻė├ė┌╔·«a(ch©Żn)įO(sh©©)éõĄ─╣ż│╠╬’┘YŻ¼Ųõ▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~┐╔ęįĄų┐█,ĪŻ

ĪĪĪĪ(2)Į©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒P╠Ø,Īół¾(b©żo)ÅU╝░ܦōpŻ¼£p╚źÜł┴Žār(ji©ż)ųĄęį╝░▒ŻļU(xi©Żn)╣½╦Š,Īó▀^(gu©░)╩¦╚╦Ą╚┘r┐Ņ║¾Ą─ā¶ōp╩¦,Ż¼ėŗ(j©¼)╚ļ╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š;▒Pė»Ą─╣ż│╠╬’┘Y╗“╠Äų├ā¶╩šęµŻ¼ø_£p╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š,ĪŻ╣ż│╠═Ļ╣ż║¾░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒Pė»,Īó▒P╠ØĪół¾(b©żo)ÅUĪóܦōp,Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ĀI(y©¬ng)śI(y©©)═Ō╩šų¦,ĪŻ

ĪĪĪĪ(3)Į©įņ╣╠Č©┘Y«a(ch©Żn)ŅI(l©½ng)ė├╣ż│╠╬’┘YĪóįŁ▓─┴Ž╗“Äņ(k©┤)┤µ╔╠ŲĘ,Ż¼æ¬(y©®ng)░┤ŲõīŹ(sh©¬)ļH│╔▒Š▐D(zhu©Żn)╚ļ╦∙Į©╣ż│╠│╔▒Š,ĪŻūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)æ¬(y©®ng)žō(f©┤)ō·(d©Īn)Ą─┬Ü╣żąĮ│ĻĪó▌oų·╔·«a(ch©Żn)▓┐ķT×ķų«╠ß╣®Ą─╦«,ĪóļŖ,Īóą▐└ĒĪó▀\(y©┤n)▌ö?sh©┤)╚ä┌ä?w©┤),Ż¼ęį╝░Ųõ╦¹▒žę¬ų¦│÷Ą╚ę▓æ¬(y©®ng)ėŗ(j©¼)╚ļ╦∙Į©╣ż│╠ĒŚ(xi©żng)─┐Ą─│╔▒Š,ĪŻ

ĪĪĪĪ(4)Ę¹║Ž┘Y▒Š╗»Śl╝■Ż¼æ¬(y©®ng)ėŗ(j©¼)╚ļ╦∙Į©įņ╣╠Č©┘Y«a(ch©Żn)│╔▒ŠĄ─ĮĶ┐Ņ┘M(f©©i)ė├░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌17╠¢(h©żo)Ī¬Ī¬ĮĶ┐Ņ┘M(f©©i)ė├ĪĘĄ─ėąĻP(gu©Īn)ęÄ(gu©®)Č©╠Ä└Ē,ĪŻ

ĪĪĪĪ(5)Ų¾śI(y©©)ęįūįĀI(y©¬ng)ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn),Ż¼░l(f©Ī)╔·Ą─╣ż│╠│╔▒Šæ¬(y©®ng)═©▀^(gu©░)Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐║╦╦ŃŻ¼╣ż│╠═Ļ╣ż▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ģr(sh©¬),Ż¼Å─Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐▐D(zhu©Żn)╚ļĪ░╣╠Č©┘Y«a(ch©Żn)Ī▒┐Ų─┐,ĪŻ

ĪĪĪĪ(6)╦∙Į©įņĄ─╣╠Č©┘Y«a(ch©Żn)ęč▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ż¼Ą½╔ą╬┤▐k└Ē┐ó╣żøQ╦ŃĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)ūį▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)ų«╚šŲ,Ż¼Ė∙ō■(j©┤)╣ż│╠ŅA(y©┤)╦ŃĪóįņār(ji©ż)╗“š▀╣ż│╠īŹ(sh©¬)ļH│╔▒ŠĄ╚,Ż¼░┤Ģ║╣└ār(ji©ż)ųĄ▐D(zhu©Żn)╚ļ╣╠Č©┘Y«a(ch©Żn),Ż¼▓ó░┤ėąĻP(gu©Īn)ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼fĄ─ęÄ(gu©®)Č©Ż¼ėŗ(j©¼)╠ß╣╠Č©┘Y«a(ch©Żn)š█┼f,ĪŻ┤²▐k└Ē┴╦┐ó╣żøQ╦Ń╩ų└m(x©┤)║¾į┘š{(di©żo)š¹įŁüĒ(l©ói)Ą─Ģ║╣└ār(ji©ż)ųĄ,Ż¼Ą½▓╗ąĶ꬚{(di©żo)š¹įŁüĒ(l©ói)Ą─š█┼fŅ~ĪŻ

ĪĪĪĪ(7)Ė▀╬ŻąąśI(y©©)Ų¾śI(y©©)░┤ššć°(gu©«)╝ęęÄ(gu©®)Č©╠ß╚ĪĄ─░▓╚½╔·«a(ch©Żn)┘M(f©©i)

|

╠ß╚Ī░▓╚½┘M(f©©i)ė├Ģr(sh©¬) |

ĮĶŻ║╔·«a(ch©Żn)│╔▒ŠŻ©╗“«ö(d©Īng)Ų┌ōp굯® ĪĪ┘JŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ |

|

╩╣ė├╠ß╚ĪĄ─░▓╚½┘M(f©©i)ė├Ģr(sh©¬) |

Ż©1Ż®ī┘ė┌┘M(f©©i)ė├ąįų¦│÷,Ż¼ų▒Įėø_£pīŻĒŚ(xi©żng)ā”(ch©│)éõŻ║ ĮĶŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ ĪĪ┘JŻ║Ńyąą┤µ┐Ņ |

|

╩╣ė├╠ß╚ĪĄ─░▓╚½┘M(f©©i)ė├Ģr(sh©¬) |

Ż©2Ż®ą╬│╔╣╠Č©┘Y«a(ch©Żn)Ą─ ĮĶŻ║į┌Į©╣ż│╠ ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉŻ©▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż® ĪĪ┘JŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪæ¬(y©®ng)ĖČ┬Ü╣żąĮ│Ļ ĮĶŻ║╣╠Č©┘Y«a(ch©Żn) ĪĪ┘JŻ║į┌Į©╣ż│╠ ĮĶŻ║īŻĒŚ(xi©żng)ā”(ch©│)éõ ĪĪ┘JŻ║└█ėŗ(j©¼)š█┼f |

ĪĪĪĪĪ░īŻĒŚ(xi©żng)ā”(ch©│)éõĪ▒┐Ų─┐Ų┌─®ėÓŅ~į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╦∙ėąš▀ÖÓ(qu©ón)ęµĒŚ(xi©żng)─┐Ž┬Ī░£pŻ║Äņ(k©┤)┤µ╣╔Ī▒║═Ī░ė»ėÓ╣½ĘeĪ▒ų«ķgį÷įO(sh©©)Ī░īŻĒŚ(xi©żng)ā”(ch©│)éõĪ▒ĒŚ(xi©żng)─┐Ę┤ė│,ĪŻ

ĪĪĪĪ2.│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŲ¾śI(y©©)ęį│÷░³ĘĮ╩ĮĮ©įņ╣╠Č©┘Y«a(ch©Żn),Ųõ│╔▒Šė╔Į©įņįōĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)▀_(d©ó)ĄĮŅA(y©┤)Č©┐╔╩╣ė├ĀŅæB(t©żi)Ū░╦∙░l(f©Ī)╔·Ą─▒žę¬ų¦│÷śŗ(g©░u)│╔,░³└©░l(f©Ī)╔·Ą─Į©ų■╣ż│╠ų¦│÷Īó░▓čb╣ż│╠ų¦│÷,Īóęį╝░ąĶĘų?j©½n)éė?j©¼)╚ļĖ„╣╠Č©┘Y«a(ch©Żn)ār(ji©ż)ųĄĄ─┤²öéų¦│÷,ĪŻ

ĪĪĪĪ┤²öéų¦│÷╩ŪųĖį┌Į©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─,▓╗─▄ų▒Įėėŗ(j©¼)╚ļ─│ĒŚ(xi©żng)╣╠Č©┘Y«a(ch©Żn)ār(ji©ż)ųĄĪóČ°æ¬(y©®ng)ė╔╦∙Į©įņ╣╠Č©┘Y«a(ch©Żn)╣▓═¼žō(f©┤)ō·(d©Īn)Ą─ŽÓĻP(gu©Īn)┘M(f©©i)ė├,░³└©×ķĮ©įņ╣ż│╠░l(f©Ī)╔·Ą─╣▄└Ē┘M(f©©i),Īó┐╔ąąąį蹊┐┘M(f©©i),Īó┼RĢr(sh©¬)įO(sh©©)╩®┘M(f©©i)Īó╣½ūC┘M(f©©i),Īó▒O(ji©Īn)└Ē┘M(f©©i),Īóæ¬(y©®ng)žō(f©┤)ō·(d©Īn)Ą─ČÉĮ,ĪóĘ¹║Ž┘Y▒Š╗»Śl╝■Ą─ĮĶ┐Ņ┘M(f©©i)ė├ĪóĮ©įO(sh©©)Ų┌ķg░l(f©Ī)╔·Ą─╣ż│╠╬’┘Y▒P╠Ø,Īół¾(b©żo)ÅU╝░ܦōpā¶ōp╩¦,ęį╝░žō(f©┤)║╔┬ō(li©ón)║Žįć▄ć┘M(f©©i)Ą╚,ĪŻ

ĪĪĪĪ┤²öéų¦│÷Ęų?j©½n)é┬?└█ėŗ(j©¼)░l(f©Ī)╔·Ą─┤²öéų¦│÷Ī┬(Į©ų■╣ż│╠ų¦│÷+░▓čb╣ż│╠ų¦│÷)Ī┴

ĪĪĪĪĪ┴Ī┴╣ż│╠æ¬(y©®ng)Ęų┼õĄ─┤²öéų¦│÷=(Ī┴Ī┴╣ż│╠Ą─Į©ų■╣ż│╠ų¦│÷+Ī┴Ī┴╣ż│╠Ą─░▓čb╣ż│╠ų¦│÷)Ī┴┤²öéų¦│÷Ęų?j©½n)é┬?/P>

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║═Ō┘Å(g©░u)╣╠Č©┘Y«a(ch©Żn)

2015ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║╣╠Č©┘Y«a(ch©Żn)Ą─Č©┴x║═┤_šJ(r©©n)ŚlĪŁ

2015ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║ÖÓ(qu©ón)┴”┼cæ(zh©żn)┬į▀^(gu©░)│╠

2015ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)└¹ęµŽÓĻP(gu©Īn)š▀Ą─└¹ĪŁ

2015ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)ų„ꬥ─└¹ęµŽÓĻP(gu©Īn)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)