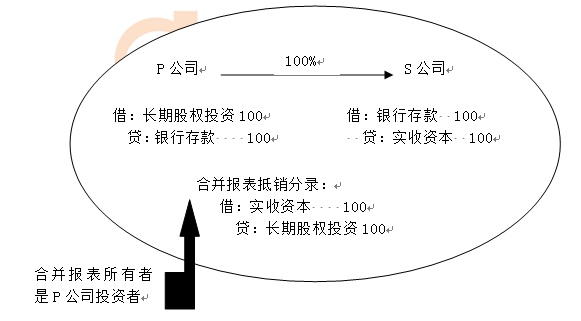

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē,ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌Č■╩«╦─š┬Ų¾śI(y©©)║Ž▓óĄ┌Č■╣Ø(ji©”)═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒĄ─ā╚╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Šš┬╩Ū┬ōĮėĄ┌╦─š┬ķLŲ┌╣╔ÖÓ═Č┘Y║═Ą┌Č■╩«╬Õš┬║Ž▓óžöäšł¾▒ĒĄ─ś“┴║Ż¼║▄ųžę¬─Ļ─Ļ▒ž┐╝,Ż¼═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät╩Ū┐╝╔·äš▒žę¬šŲ╬šĄ─┐╝³c,ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪę╗,Īó═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪĪĪĪČ■,ĪóĢ■ėŗ╠Ä└Ē

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪę╗,Īó═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╠Ä└ĒįŁät

ĪĪĪĪ║Ž▓óĘĮį┌Ų¾śI(y©©)║Ž▓óųą╚ĪĄ├Ą─┘Y«a║═žōé∙,Ż¼æ¬«ö░┤šš║Ž▓ó╚šį┌▒╗║Ž▓óĘĮĄ─┘~├µārųĄėŗ┴┐,ĪŻ║Ž▓óĘĮ╚ĪĄ├Ą─ā¶┘Y«a┘~├µārųĄ┼cų¦ĖČĄ─║Ž▓óī”ār┘~├µārųĄ(╗“░l(f©Ī)ąą╣╔Ę▌├µųĄ┐éŅ~)Ą─▓ŅŅ~,Ż¼æ¬«öš{š¹┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār);┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)▓╗ūŃø_£pĄ─,Ż¼š{š¹┴¶┤µ╩šęµĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐║Ž▓óųą▓╗«a╔·ą┬Ą─┘Y«a║═žōé∙,ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐▒╗║Ž▓óĘĮį┌Ų¾śI(y©©)║Ž▓óŪ░┘~├µ╔ŽįŁęč┤_šJĄ─╔╠ūuæ¬ū„×ķ║Ž▓óųą╚ĪĄ├Ą─┘Y«a┤_šJ,Ż¼Ą½║Ž▓ó▀^│╠ųą▓╗«a╔·ą┬Ą─╔╠ūuĪŻ

ĪĪĪĪČ■,ĪóĢ■ėŗ╠Ä└Ē

ĪĪĪĪ(ę╗)═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓ó

ĪĪĪĪ1.ķLŲ┌╣╔ÖÓ═Č┘YĄ─┤_šJ║═ėŗ┴┐

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ═Č┘Y(║Ž▓ó╚šė┌ŽĒėą▒╗║Ž▓óĘĮŽÓī”ė┌ūŅĮK┐žųŲĘĮČ°čįĄ─┘~├µārųĄĄ─Ę▌Ņ~)

ĪĪĪĪæ¬╩š╣╔└¹(ŽĒėą▒╗═Č┘Yå╬╬╗ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼FĮ╣╔└¹)

ĪĪĪĪ┘JŻ║ėąĻP┘Y«a,Īóžōé∙(ų¦ĖČĄ─║Ž▓óī”ārĄ─┘~├µārųĄ)

ĪĪĪĪ╣╔▒Š(░l(f©Ī)ąą╣╔Ų▒├µųĄ┐éŅ~)

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬┘Y▒Šęńār╗“╣╔▒Šęńār(Ą╣öD)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ī░┘Y▒Š╣½ĘeĪ▒ę▓┐╔─▄į┌ĮĶĘĮĪŻ«ö┘Y▒Š╣½Ęeį┌ĮĶĘĮĢr,Ż¼▒Ē╩Šø_£p─Ė╣½╦ŠĄ─┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār),Ż¼┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)Ą─ėÓŅ~▓╗ūŃø_£pĄ─Ż¼æ¬ø_£p┴¶┤µ╩šęµ(ė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ),ĪŻ

ĪĪĪĪ2.║Ž▓ó╚š║Ž▓óžöäšł¾▒ĒĄ─ŠÄųŲ

ĪĪĪĪ(1)║Ž▓ó┘Y«ažōé∙▒Ē

ĪĪĪĪ╚ń║╬└ĒĮŌ║Ž▓ó╚šķLŲ┌╣╔ÖÓ═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓ굥─ĄųŽ¹?

ĪĪ�,Īó┘P╣½╦Š═Č│÷100╚fį¬žøÄ┼┘YĮą╬│╔S╣½╦ŠŻ¼ū„×ķŲ¾śI(y©©)╝»łFš¹¾w,Ż¼ŽÓ«öė┌žøÄ┼┘YĮ100╚fį¬ė╔ę╗éĆ┘~æ¶▐D╚ļ┴Ēę╗éĆ┘~æ¶,Ż¼P╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─ķLŲ┌╣╔ÖÓ═Č┘Y║═S╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─īŹ╩š┘Y▒Š▓╗æ¬┤µį┌Ż¼æ¬ėĶĄųŽ¹,ĪŻ

ĪĪĪĪūóŻ║P╣½╦Š╚ĪĄ├ī”S╣½╦Š═Č┘YĢr,Ż¼S╣½╦Šśŗ│╔śI(y©©)äš,Ż¼×ķ║å╗»ŠÄųŲ╦╝┬Ę,Ż¼╝┘Č©S╣½╦Šų╗ėąŃyąą┤µ┐ŅŻ¼Ž┬═¼ĪŻ

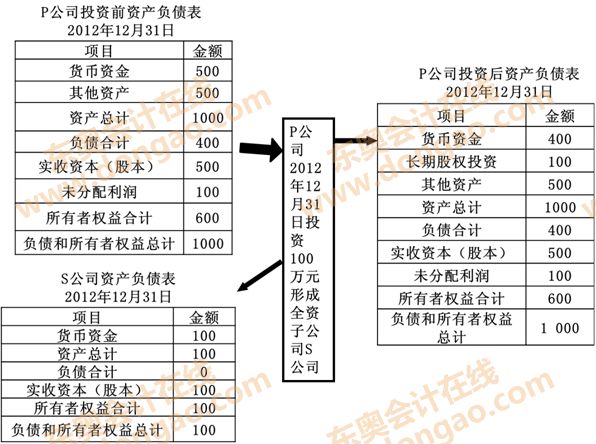

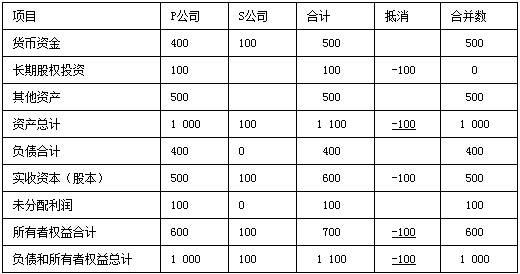

║Ž▓ó┘Y«ažōé∙▒Ē

2012─Ļ12į┬31╚š

|

ĒŚ─┐ |

P╣½╦Š |

S╣½╦Š |

║Žėŗ |

ĄųŽ¹ |

║Ž▓óöĄ |

|

žøÄ┼┘YĮ |

400 |

100 |

500 |

|

500 |

|

ķLŲ┌╣╔ÖÓ═Č┘Y |

100 |

|

100 |

-100 |

0 |

|

Ųõ╦¹┘Y«a |

500 |

|

500 |

|

500 |

|

┘Y«a┐éėŗ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

|

žōé∙║Žėŗ |

400 |

0 |

400 |

|

400 |

|

īŹ╩š┘Y▒ŠŻ©╣╔▒ŠŻ® |

500 |

100 |

600 |

-100 |

500 |

|

╬┤Ęų┼õ└¹ØÖ |

100 |

0 |

100 |

|

100 |

|

╦∙ėąš▀ÖÓęµ║Žėŗ |

600 |

100 |

700 |

-100 |

600 |

|

žōé∙║═╦∙ėąš▀ÖÓęµ┐éėŗ |

1 000 |

100 |

1 100 |

-100 |

1 000 |

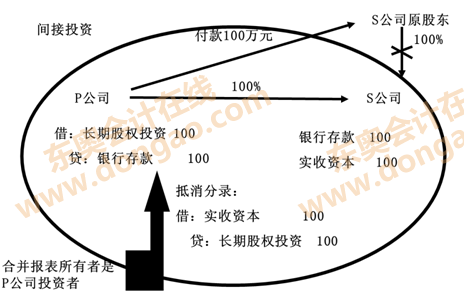

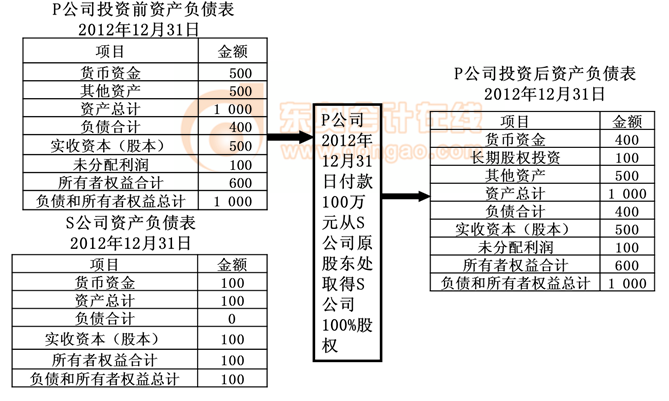

ĪĪĪĪó┌P╣½╦Š═Č│÷100╚fį¬žøÄ┼┘YĮ╚ĪĄ├S╣½╦Š╣╔ÖÓ,Ż¼╝┤P╣½╦ŠŽ“S╣½╦ŠįŁ╣╔¢|ų¦ĖČ100╚fį¬žøÄ┼┘YĮ,Ż¼╚ĪĄ├S╣½╦ŠįŁ╣╔¢|ōĒėąĄ─S╣½╦Š╣╔ÖÓĪŻ×ķ║å╗»,Ż¼╝┘Č©S╣½╦Š┘Y«ažōé∙▒Ēųąų╗ėąŃyąą┤µ┐Ņ100╚fį¬,Ż¼īŹ╩š┘Y▒Š100╚fį¬ĪŻū„×ķŲ¾śI(y©©)╝»łFš¹¾w,Ż¼ŽÓ«öė┌ė├100╚fį¬žøÄ┼┘YĮ╚ĪĄ├┴╦S╣½╦ŠįŁėąĄ─┘Y«a║═žōé∙(╝┤ā¶┘Y«a),Ż¼P╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─ķLŲ┌╣╔ÖÓ═Č┘Y║═S╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─╦∙ėąš▀ÖÓęµ▓╗æ¬┤µį┌Ż¼æ¬ėĶĄųŽ¹,ĪŻ

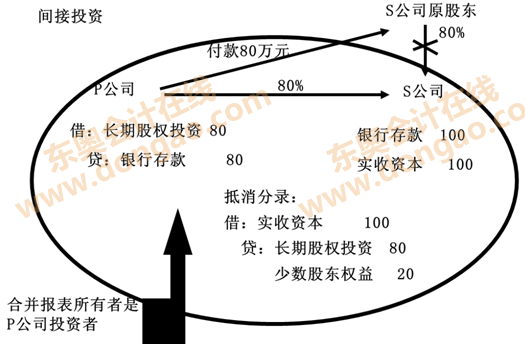

ĪĪĪĪłD╩Š╚ńŽ┬Ż║

║Ž▓ó┘Y«ažōé∙▒Ē

2012─Ļ12į┬31╚š

ĪĪ�,Īó█P╣½╦Š═Č│÷80╚fį¬žøÄ┼┘YĮ╚ĪĄ├S╣½╦Š80%╣╔ÖÓŻ¼╝┤P╣½╦ŠŽ“S╣½╦ŠįŁ╣╔¢|ų¦ĖČ80╚fį¬žøÄ┼┘YĮ,Ż¼╚ĪĄ├S╣½╦ŠįŁ╣╔¢|ōĒėąĄ─S╣½╦Š80%╣╔ÖÓ,ĪŻ×ķ║å╗»Ż¼╝┘Č©S╣½╦Š┘Y«ažōé∙▒Ēųąų╗ėąŃyąą┤µ┐Ņ100╚fį¬,Ż¼īŹ╩š┘Y▒Š100╚fį¬,ĪŻū„×ķŲ¾śI(y©©)╝»łFš¹¾wŻ¼ŽÓ«öė┌ė├80╚fį¬žøÄ┼┘YĮ╚ĪĄ├┴╦S╣½╦ŠįŁėą┘Y«a║═žōé∙Ą─80%(╝┤ā¶┘Y«aĄ─80%),ĪŻį┌║Ž▓óžöäšł¾▒Ēųą,Ż¼S╣½╦ŠĄ─╦∙ėą┘Y«a║═žōé∙Č╝ę¬╚½Ņ~Ę┤ė│Ż¼Ųõā¶┘Y«aĄ─20%Üw╔┘öĄ╣╔¢|╦∙ėą,ĪŻę“┤╦,Ż¼║Ž▓óžöäšł¾▒ĒųąP╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─ķLŲ┌╣╔ÖÓ═Č┘Y║═S╣½╦ŠéĆäežöäšł¾▒ĒųąĄ─╦∙ėąš▀ÖÓęµ▓╗æ¬┤µį┌Ż¼æ¬ėĶĄųŽ¹,Ż¼▓ó═¼Ģr┤_šJ╔┘öĄ╣╔¢|ÖÓęµ,ĪŻ

ĪĪĪĪłD╩Š╚ńŽ┬Ż║

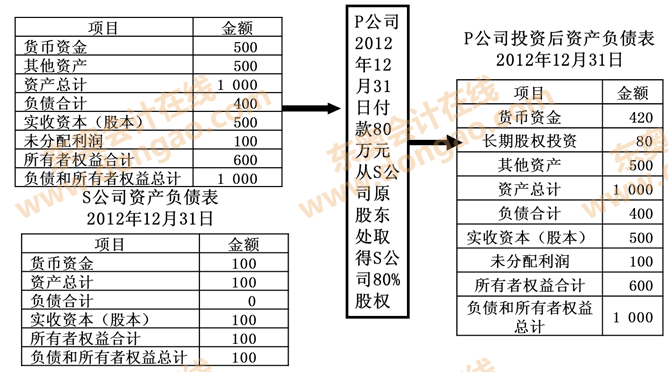

║Ž▓ó┘Y«ažōé∙▒Ē

2012─Ļ12į┬31╚š

|

ĒŚ─┐ |

P╣½╦Š |

S╣½╦Š |

║Žėŗ |

ĄųŽ¹ |

║Ž▓óöĄ |

|

žøÄ┼┘YĮ |

420 |

100 |

520 |

|

520 |

|

ķLŲ┌╣╔ÖÓ═Č┘Y |

80 |

|

80 |

-80 |

0 |

|

Ųõ╦¹┘Y«a |

500 |

|

500 |

|

500 |

|

┘Y«a┐éėŗ |

1 000 |

100 |

1 100 |

-80 |

1 020 |

|

žōé∙║Žėŗ |

400 |

0 |

400 |

|

400 |

|

īŹ╩š┘Y▒ŠŻ©╣╔▒ŠŻ® |

500 |

100 |

600 |

-100 |

500 |

|

╬┤Ęų┼õ└¹ØÖ |

100 |

0 |

100 |

|

100 |

|

╔┘öĄ╣╔¢|ÖÓęµ |

|

|

|

20 |

20 |

|

╦∙ėąš▀ÖÓęµ║Žėŗ |

600 |

100 |

700 |

-80 |

620 |

|

žōé∙║═╦∙ėąš▀ÖÓęµ┐éėŗ |

1 000 |

100 |

1 100 |

-80 |

1 020 |

ĪĪĪĪ║Ž▓óžöäšł¾▒ĒĄ─ų„¾w╩Ū─Ė╣½╦Š║═ūė╣½╦ŠĮM│╔Ą─Ų¾śI(y©©)╝»łFŻ¼įō╝»łFĄ─╦∙ėąš▀╩Ū─Ė╣½╦Š═Č┘Yš▀Ż¼ę“┤╦,Ż¼į┌║Ž▓ół¾▒Ē╚š,Ż¼æ¬ĄųõN─Ė╣½╦ŠķLŲ┌╣╔ÖÓ═Č┘Y┼cūė╣½╦Š╦∙ėąš▀ÖÓęµĪŻ

ĪĪĪĪĄųõNĘųõøŻ║

ĪĪĪĪĮĶŻ║╣╔▒Š

ĪĪĪĪĪĪĪĪ┘Y▒Š╣½Ęe

ĪĪĪĪĪĪĪĪė»ėÓ╣½Ęe

ĪĪĪĪĪĪĪĪ╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ╔┘öĄ╣╔¢|ÖÓęµ

ĪĪĪĪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─╗∙▒Š╠Ä└ĒįŁät╩ŪęĢ═¼║Ž▓ó║¾ą╬│╔Ą─ł¾Ėµų„¾wį┌║Ž▓ó╚š╝░ęįŪ░Ų┌ķgę╗ų▒┤µį┌,Ż¼į┌ŠÄųŲ║Ž▓ó╚š║Ž▓óžöäšł¾▒ĒĢr,Ż¼æ¬īó─Ė╣½╦ŠķLŲ┌╣╔ÖÓ═Č┘Y║═ūė╣½╦Š╦∙ėąš▀ÖÓ굥ųõNŻ¼Ą½ūė╣½╦ŠįŁė╔Ų¾śI(y©©)╝»łFŲõ╦¹Ų¾śI(y©©)┐žųŲĢrĄ─┴¶┤µ╩šęµį┌║Ž▓óžöäšł¾▒Ēųą╩Ū┤µį┌Ą─,Ż¼╦∙ęįī”ė┌▒╗║Ž▓óĘĮį┌Ų¾śI(y©©)║Ž▓óŪ░īŹ¼FĄ─┴¶┤µ╩šęµ(ė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖų«║═)ųąÜwī┘ė┌║Ž▓óĘĮĄ─▓┐Ęų,Ż¼į┌║Ž▓ó╣żū„ĄūĖÕųąŻ¼æ¬ŠÄųŲŽ┬┴ąĢ■ėŗĘųõøŻ║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½Ęe(ęį┘Y▒Šęńār╗“╣╔▒ŠęńārĄ─┘JĘĮėÓŅ~×ķŽ▐)

ĪĪĪĪĪĪĪĪ┘JŻ║ė»ėÓ╣½Ęe(Üwī┘ė┌¼Fąą─Ė╣½╦Š▓┐Ęų)

ĪĪĪĪĪĪĪĪĪĪĪĪ╬┤Ęų┼õ└¹ØÖ(Üwī┘ė┌¼Fąą─Ė╣½╦Š▓┐Ęų)

ĪĪĪĪ(Č■)═¼ę╗┐žųŲŽ┬Ą─╬³╩š║Ž▓ó

ĪĪĪĪĮĶŻ║┘Y«a(▒╗║Ž▓óĘĮ┘~├µārųĄ)

ĪĪĪĪĪĪĪĪ┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)(▓╗ūŃø_£p▓┐Ęųø_£pė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ)

ĪĪĪĪĪĪĪĪ┘JŻ║žōé∙(▒╗║Ž▓óĘĮ┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y«a(║Ž▓óĘĮĘŪ¼FĮ┘Y«a┘~├µārųĄ)

ĪĪĪĪĪĪĪĪĪĪĪĪŃyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪĪĪĪĪ╣╔▒Š

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½Ęe(┘Y▒Šęńār╗“╣╔▒Šęńār)

ĪĪĪĪĪŠ╠ß╩Š1Ī┐║Ž▓óĘĮŽ“▒╗║Ž▓óĘĮįŁ╣╔¢|ų¦ĖČī”ār,Ż¼╚ĪĄ├Ą─╩Ū▒╗║Ž▓óĘĮĄ─┘Y«a║═žōé∙,Ż¼╔Ž╩÷Ęųõøųą▓╗Ģ■╔µ╝░▒╗║Ž▓óĘĮĄ─╦∙ėąš▀ÖÓęµĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╬³╩š║Ž▓óŠÄųŲĄ─╩ŪéĆäežöäšł¾▒Ē,Ż¼▓╗┤µį┌║Ž▓óžöäšł¾▒Ēå¢Ņ},ĪŻ

ĪĪĪĪ(╚²)║Ž▓óĘĮ×ķ▀Mąą═¼ę╗┐žųŲŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─ėąĻP┘Mė├Ą─╠Ä└Ē

ĪĪĪĪ1.║Ž▓óĘĮ×ķ▀MąąŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─Ė„ĒŚų▒ĮėŽÓĻP┘Mė├Ż¼░³└©×ķ▀MąąŲ¾śI(y©©)║Ž▓óČ°ų¦ĖČĄ─īÅėŗ┘Mė├,Īó┘Y«aįu╣└┘Mė├,ĪóĘ©┬╔ū╔įā┘Mė├Ą╚,Ż¼æ¬«öė┌░l(f©Ī)╔·Ģrėŗ╚ļ«öŲ┌ōpęµ,ĪŻ

ĪĪĪĪ2.×ķŲ¾śI(y©©)║Ž▓ó░l(f©Ī)ąąĄ─é∙╚»╗“│ąō·Ųõ╦¹é∙äšų¦ĖČĄ─╩ų└m(x©┤)┘MĪóé“ĮĄ╚,Ż¼æ¬«öėŗ╚ļ╦∙░l(f©Ī)ąąé∙╚»╝░Ųõ╦¹é∙䚥─│§╩╝ėŗ┴┐ĮŅ~,ĪŻŲ¾śI(y©©)║Ž▓óųą░l(f©Ī)ąąÖÓ굹įūC╚»░l(f©Ī)╔·Ą─╩ų└m(x©┤)┘MĪóé“ĮĄ╚┘Mė├,Ż¼æ¬«öĄų£pÖÓ굹įūC╚»ęńār╩š╚ļ,Ż¼ęńār╩š╚ļ▓╗ūŃø_£pĄ─Ż¼ø_£p┴¶┤µ╩šęµ,ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■╩«╦─š┬Ų¾śI(y©©)║Ž▓ó╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■╩«╦─š┬Ų¾śI(y©©)║Ž▓óļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ūóĢ■ėóšZ║╦ą─į~ģR┐éĮYŻ║Ų¾śI(y©©)║Ž▓ó

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■╩«╦─š┬Ų¾śI(y©©)║Ž▓óĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┘Y«ažōé∙▒Ē╚š║¾š{š¹╩┬ĒŚĄ─Š▀¾wĢ■ėŗ╠Ä└ĒĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óĄ─Ģ■ėŗ╠Ä└Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢