�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����l���c���ۺ���ؽ��ĕ�Ӌ̎��

������С�����ԡ��҂�һ����W��2014����Ӌ�����l���c���ۺ���ؽ��ĕ�Ӌ̎��,�������c���ڡ���Ӌ���ڶ�ʮһ�����U���Ĺ�(ji��)�ۺ���ؽ��ĕ�Ӌ̎���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

���������c�ܣ������c2012����^���x�}���������������ۺ���ؽ����γɽ�(j��ng)�I���U�ĕ�Ӌ̎��,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)�ۺ���ؽ��ĕ�Ӌ̎��

����![]() �����l���c�����ۺ���ؽ��ĕ�Ӌ̎��

�����l���c�����ۺ���ؽ��ĕ�Ӌ̎��

����1.��һ�N��r���ۺ���ؽ����γ����Y���U,���ۃr�����Y�a(ch��n)�~��rֵ��

����2.�ڶ��N��r���ۺ���ؽ����γ����Y���U,���ۃr�����Y�a(ch��n)�~��rֵ,��

����3.�����N��r���ۺ���ؽ����γɽ�(j��ng)�I���U���ۃr�����Y�a(ch��n)���ʃrֵ,��

����4.���ķN��r���ۺ���ؽ����γɽ�(j��ng)�I���U,���ۃr�����Y�a(ch��n)���ʃrֵ�ғpʧ���ɵ����Ѓr��δ�����U�����~�a��?sh��)ġ?/P>

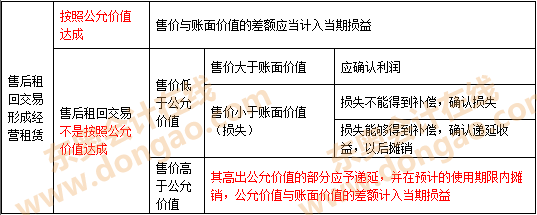

�����ۺ���ؽ����γɽ�(j��ng)�I���U��

�����ۺ���ؽ����J���齛(j��ng)�I���U�ģ������քe��r̎��:���д_��C��(j��)�����ۺ���ؽ����ǰ��չ��ʃrֵ�_�ɵ�, �ۃr�c�~��rֵ�IJ��~����Ӌ�뮔�ړp��,������ۺ���ؽ��ײ��ǰ��չ��ʃrֵ�_�ɵ�,���P�p�摪�ڮ��ڴ_�J;����ԓ�pʧ���ɵ����Ѓr��δ�������~�a��?sh��)?�������f��,�����c�_�J����M����һ�µķ����֔����AӋ���Y�a(ch��n)ʹ�����ރ�(n��i);�ۃr���ڹ��ʃrֵ��,����߳����ʃrֵ�IJ��֑����f�ӣ������AӋ��ʹ�����ރ�(n��i)���N,��

�������w��Ӌ̎�����±���ʾ��

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2014����Ӌ���ڶ�ʮһ�����U���A���c�R��

����2014����Ӌ���ڶ�ʮһ�����U�A�Μyԇ�}�R��

����2014ע��Ӣ�Z�����~�R���Y�����U

����ע���l�����P���]��

����2014����Ӌ���ڶ�ʮһ�����U���l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c�������ˌ����Y���U�ĕ�Ӌ̎��

- ��һƪ���£� 2014����Ӌ�����l���c����Ӌ����׃���c��Ӌ��Ӌ׃���Ą���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖