�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c���c�������P(gu��n)�������a��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ�����l���c���c�������P(gu��n)�������a��,�������c���ڡ���Ӌ����ʮ���������a���ڶ���(ji��)�����a���ĕ�Ӌ̎���ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�������

������(f��)��(x��)�c�ܣ������c2011����^���x�},��2012����^���x�}��2012����^���x�},�����������������D���(n��i)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�c�������P(gu��n)�������a��

����![]() �����l���c�����c�������P(gu��n)�������a��

�����l���c�����c�������P(gu��n)�������a��

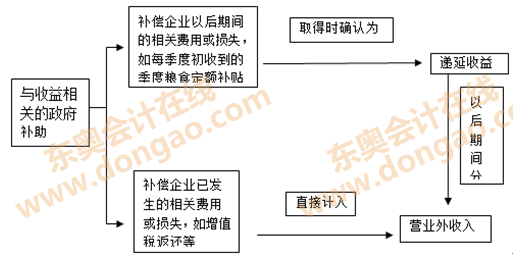

������ָ���c�Y�a(ch��n)���P(gu��n)�������a��֮��������a��,��

�������Ӌ̎�����D��ʾ��

��������ʾ����I(y��)ȡ�õĸ��N�����a����؛�����Y�a(ch��n)��,����ͨ�^�y���D(zhu��n)�~�ȷ�ʽ�ܸ����aͨ�����Ռ��H�յ��Ľ��~Ӌ��;���ڴ_��C��(j��)����ԓ��a���ǰ��չ̶��Ķ��~��(bi��o)��(zh��n)�ܸ���,���簴�Ռ��H�N�������c��λ�a�N���~Ӌ����a����,�������Ց�(y��ng)�յĽ��~Ӌ����

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����Ӌ����ʮ���������a�����A(ch��)���c�R��

����2014����Ӌ����ʮ���������a���A�Μyԇ�}�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)�������a��

����ע���l�����P(gu��n)���]��

����2014����Ӌ����ʮ���������a�����l���c�w�{

����2014ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

�����|�W���ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c�������a������Ҫ��ʽ

- ��һƪ���£� 2014����Ӌ�����l���c���c�Y�a(ch��n)���P(gu��n)�������a��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖