�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c���ؽM�x��(w��)

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ�����l���c���ؽM�x��(w��),�������c���ڡ���Ӌ����ʮ���»�����헵�����(ji��)������헕�Ӌ�ľ��w��(y��ng)�õă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c�ܣ������c2012����^���x�},���������������ؽM�x��(w��)�ĕ�Ӌ̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�ؽM�x��(w��)

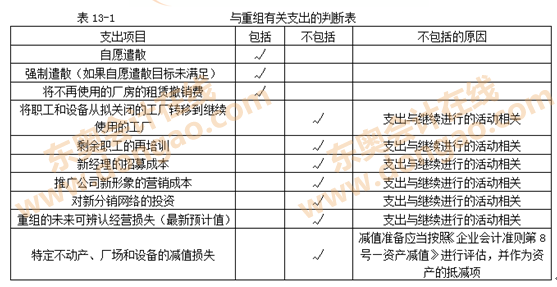

����![]() �����l���c�����ؽM�x��(w��)

�����l���c�����ؽM�x��(w��)

�����ؽM,����ָ��I(y��)�ƶ��Ϳ��Ƶ�,�����@����׃��I(y��)�M����ʽ,����(j��ng)�I������(j��ng)�I��ʽ��Ӌ����ʩ�О顣

���������ؽM�������Ҫ������

����1.���ۻ�Kֹ��I(y��)�IJ��֘I(y��)��(w��);

����2.����I(y��)�ĽM���Y(ji��)��(g��u)�M���^���{(di��o)��;

����3.�P(gu��n)�]��I(y��)�IJ��֠I�I(y��)����,����?q��)��I�I(y��)�����һ�����һ�^(q��)�w�Ƶ��������һ�^(q��)��

������I(y��)�Г�(d��n)���ؽM�x��(w��)�M�������헴_�J�l����,����(y��ng)��(d��ng)�_�J���A(y��)Ӌؓ��,����I(y��)��(y��ng)��(d��ng)�����c�ؽM���P(gu��n)��ֱ��֧���_���A(y��)Ӌؓ�����~��ֱ��֧����������������ǰ��Ӗ(x��n),���Ј��ƏV,����ϵ�y(t��ng)�͠I�N�W(w��ng)�j(lu��)Ͷ���֧����

����������rͬ�r���ڕr,��������I(y��)�Г�(d��n)���ؽM�x��(w��)��

����1.��Ԕ��,����ʽ���ؽMӋ���������ؽM�漰�ĘI(y��)��(w��),����Ҫ���c,����Ҫ�a��?sh��)����˔?sh��)���䍏λ���|(zh��)���A(y��)Ӌ�ؽM֧��,��Ӌ����ʩ�r�g��;

����2.ԓ�ؽMӋ���ь����,���ؽMӋ���ѽ�(j��ng)�_ʼ��ʩ,������������Ӱ푵ĸ���ͨ����ԓӋ������Ҫ��(n��i)�ݣ��Ķ�ʹ�����γ��ˌ�ԓ��I(y��)����ʩ�ؽM�ĺ����A(y��)��,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����Ӌ����ʮ���»�����헻��A(ch��)���c�R��

����2014����Ӌ����ʮ���»�������A�Μyԇ�}�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)���������

����ע���l�����P(gu��n)���]��

����2014����Ӌ����ʮ���»�����헸��l���c�w�{

����2014ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

�����|�W���ҾޫI��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c��̝�p��ͬ

- ��һƪ���£� 2014����Ӌ����ʮ���·�؛�����Y�a(ch��n)���Q���l���c�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖