¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

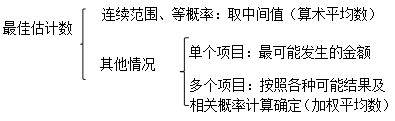

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ŅAėŗžōé∙Ą─ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║ŅAėŗžōé∙Ą─ėŗ┴┐,ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚĄ┌Č■╣Ø(ji©”)╗“ėą╩┬ĒŚĄ─┤_šJ║═ėŗ┴┐Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2012─Ļ│÷▀^å╬▀xŅ},Ż¼┐╝╔·ų°ųžšŲ╬šŅAėŗžōé∙Ą─Ė┼─Ņ║═ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©,ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪ(Č■)ŅAŲ┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└?/P>

ĪĪĪĪ(╚²)ŅAėŗžōé∙Ą─ėŗ┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ŅAėŗžōé∙Ą─ėŗ┴┐

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ŅAėŗžōé∙Ą─ėŗ┴┐

ĪĪĪĪ╗“ėą╩┬ĒŚĄ─ėŗ┴┐ų„ę¬╔µ╝░ā╔ĘĮ├µŻ║ę╗╩ŪūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©,Ż╗Č■╩ŪŅAŲ┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└ĒĪ?/P>

ĪĪĪĪ(ę╗)ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪŅAėŗžōé∙欫ö░┤šš┬─ąąŽÓĻP¼F(xi©żn)Ģr┴xäš╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗöĄ(sh©┤)▀Mąą│§╩╝ėŗ┴┐,łD╩Š╚ńŽ┬Ż║

ĪĪĪĪ(Č■)ŅAŲ┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└?/P>

ĪĪĪĪŲ¾śI(y©©)ŪÕāöŅAėŗžōé∙╦∙ąĶų¦│÷╚½▓┐╗“▓┐ĘųŅAŲ┌ė╔Ą┌╚²ĘĮčaāö?sh©┤)─Ż¼čaāöĮŅ~ų╗ėąį┌╗∙▒Š┤_Č©─▄ē“╩šĄĮĢr▓┼─▄ū„×ķ┘Y«a(ch©Żn)å╬¬Ü┤_šJ,Ż¼┤_šJĄ─čaāöĮŅ~▓╗æ¬│¼▀^ŅAėŗžōé∙Ą─┘~├µārųĄ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╗“ėą╩┬ĒŚ┤_šJ┘Y«a(ch©Żn)Ą─Ū░╠ß╩Ū╗“ėą╩┬ĒŚ┤_šJ×ķžōé∙Ż¼╗“ėą╩┬ĒŚ┤_šJ┘Y«a(ch©Żn)═©▀^Ųõ╦¹æ¬╩š┐Ņ┐Ų─┐║╦╦Ń,Ż¼▓╗─▄ø_£pŅAėŗžōé∙,ĪŻ

ĪĪĪĪ(╚²)ŅAėŗžōé∙Ą─ėŗ┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪŲ¾śI(y©©)į┌┤_Č©ūŅ╝č╣└ėŗöĄ(sh©┤)ĢrŻ¼æ¬«öŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻPĄ─’LļU,Īó▓╗┤_Č©ąį,ĪóžøÄ┼ĢrķgārųĄ║═╬┤üĒ╩┬ĒŚĄ╚ę“╦žĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚ╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ūóĢ■ėóšZ║╦ą─į~ģR┐éĮYŻ║╗“ėą╩┬ĒŚ

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚĖ▀Ņl┐╝³cÜw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║╠Øōp║Ž═¼

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢