�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2014����(hu��)Ӌ(j��)�����l���c(di��n)���F(xi��n)������������ʾ��

����2014����(hu��)Ӌ(j��)�����l���c(di��n)���F(xi��n)������������ʾ��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����l���c(di��n)���F(xi��n)������������ʾ��,�������c(di��n)���ڡ���(hu��)Ӌ(j��)����ʮ����ؔ(c��i)��(w��)��(b��o)����Ĺ�(ji��)�F(xi��n)���������ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)2010����^(gu��)���x�},�����h�����Y(ji��)�ϬF(xi��n)�������������з�ʽ���c(di��n),���������լF(xi��n)���������������(xi��ng)Ŀ�Ĵ_��,��������(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������,��Ͷ�Y���(d��ng)�a(ch��n)���ĬF(xi��n)������,���I�Y���(d��ng)�a(ch��n)���ĬF(xi��n)�������ȡ�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�F(xi��n)���������������(xi��ng)Ŀ�Ĵ_����

����1.��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������

����2.Ͷ�Y���(d��ng)�a(ch��n)���ĬF(xi��n)������

����3.�I�Y���(d��ng)�a(ch��n)���ĬF(xi��n)������

����4.�R��׃��(d��ng)��(du��)�F(xi��n)�F(xi��n)��ȃr(ji��)���Ӱ�

����5.�F(xi��n)�F(xi��n)��ȃr(ji��)��������~

����6.��ĩ�F(xi��n)�F(xi��n)��ȃr(ji��)�����~

����(��)�F(xi��n)���������a(b��)���Y��

����![]() �����l���c(di��n)�����F(xi��n)������������ʾ��

�����l���c(di��n)�����F(xi��n)������������ʾ��

�����F(xi��n)�������������и��(xi��ng)Ŀ�Ĵ_��,����ͨ�^(gu��)����;��֮һȡ�ã�

����(1)����(j��)���ڰl(f��)����Ӱ푬F(xi��n)�������Ľ�(j��ng)��(j��)�I(y��)��(w��)�_��;

����(2)�{(di��o)����������(j��)���ڰl(f��)����ȫ����(j��ng)��(j��)�I(y��)��(w��),��ͨ�^(gu��)��(du��)����(r��n)�����Y�a(ch��n)ؓ(f��)�����е�ȫ���(xi��ng)Ŀ�M(j��n)���{(di��o)�����ƬF(xi��n)����������

����(һ)�F(xi��n)���������������(xi��ng)Ŀ�Ĵ_��

����1.��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������

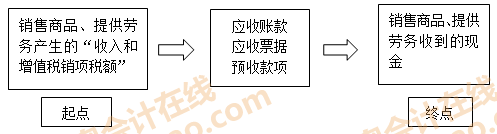

����(1)�N����Ʒ,���ṩ�ڄ�(w��)�յ��ĬF(xi��n)��

�������N����Ʒ,���ṩ�ڄ�(w��)�յ��ĬF(xi��n)���(xi��ng)Ŀ����ӳ��I(y��)�N����Ʒ,���ṩ�ڄ�(w��)��(sh��)�H�յ��ĬF(xi��n)��(���N������͑�(y��ng)��ُ(g��u)�I����ȡ����ֵ�����~),��

������Ҫ�����������N����Ʒ���ṩ�ڄ�(w��)�����յ��ĬF(xi��n)��ǰ���N����Ʒ���ṩ�ڄ�(w��)�����յ��ĬF(xi��n)��,�������A(y��)�յ���Ʒ��̈́ڄ�(w��)���,�����ڰl(f��)���N؛�˻ض�֧���ĬF(xi��n)��(y��ng)���N����Ʒ���ṩ�ڄ�(w��)������(xi��ng)�п۳����c�N����Ʒ,���ṩ�ڄ�(w��)���P(gu��n)�Ľ�(j��ng)��(j��)�I(y��)��(w��)��Ҫ�漰����(r��n)���еġ��I(y��ng)�I(y��)���롱�(xi��ng)Ŀ,���Y�a(ch��n)ؓ(f��)�����еġ���(y��ng)�����M(f��i)(�N�(xi��ng)���~����)���(xi��ng)Ŀ������(y��ng)���~��(xi��ng)Ŀ������(y��ng)��Ʊ��(j��)���(xi��ng)Ŀ�͡��A(y��)�տ��(xi��ng)���(xi��ng)Ŀ��,��ͨ�^(gu��)��(du��)�����(xi��ng)Ŀ�M(j��n)�з���,���t�܉�Ӌ(j��)��_���N����Ʒ�ṩ�ڄ�(w��)�յ��ĬF(xi��n)��,��

�����N����Ʒ,���ṩ�ڄ�(w��)�յ��ĬF(xi��n)���Ӌ(j��)�㹫ʽ�飺

�����N����Ʒ���ṩ�ڄ�(w��)�յ��ĬF(xi��n)��=�N����Ʒ,���ṩ�ڄ�(w��)�a(ch��n)���ġ��������ֵ���N�(xi��ng)���~��+��(y��ng)���~��ڜp���~(�ڳ����~-��ĩ���~)+��(y��ng)��Ʊ��(j��)���ڜp���~(�ڳ����~-��ĩ���~)+�A(y��)�տ��(xi��ng)���������~(��ĩ���~-�ڳ����~)�������{(di��o)���I(y��)��(w��)

����������ʽ�е������{(di��o)���I(y��)��(w��)������(xi��ng)��p�(xi��ng)��̎��ԭ�t�ǣ���(y��ng)���~��,����(y��ng)��Ʊ��(j��)���A(y��)���~����~��(��������(g��)�~���(n��i)���D(zhu��n)�~�I(y��)��(w��))�跽��(du��)��(y��ng)���~�������N����Ʒ�ṩ�ڄ�(w��)�a(ch��n)���ġ��������ֵ���N�(xi��ng)���~��~�����t������(xi��ng)̎��,�����ԷǬF(xi��n)���Y�a(ch��n)�Q�둪(y��ng)���~���;��(y��ng)���~��,����(y��ng)��Ʊ��(j��)���A(y��)���~����~��(��������(g��)�~���(n��i)���D(zhu��n)�~�I(y��)��(w��))�J����(du��)��(y��ng)���~�����ǡ��F(xi��n)��� �~���ĘI(y��)��(w��)���t����p�(xi��ng)̎��,����͑��÷ǬF(xi��n)���Y�a(ch��n)�փ�����(w��)��,��

����(2)�յ��Ķ��M(f��i)��߀

�������(xi��ng)Ŀ��ӳ��I(y��)�յ���߀�ĸ��N���M(f��i)�����յ�����ֵ��,���I(y��ng)�I(y��)��,�����ö��ȷ�߀�

����(3)�յ������c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)���������(xi��ng)Ŀ��,���յ��������c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĬF(xi��n)��,�����P�����롢��(j��ng)�I(y��ng)���U�̶��Y�a(ch��n)�յ��ĬF(xi��n)��,��Ͷ�Y�Է��خa(ch��n)�յ�����������,��

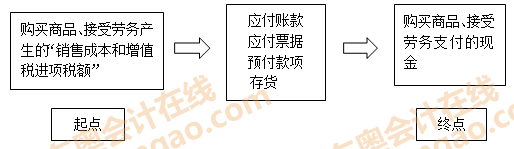

����(4)ُ(g��u)�I��Ʒ�����܄ڄ�(w��)֧���ĬF(xi��n)��

������ُ(g��u)�I��Ʒ,�����܄ڄ�(w��)֧���ĬF(xi��n)���(xi��ng)Ŀ,����ӳ��I(y��)ُ(g��u)�I��Ʒ�����܄ڄ�(w��)֧���ĬF(xi��n)��(����֧������ֵ���M(j��n)�(xi��ng)���~),����Ҫ����������ُ(g��u)�I��Ʒ���܄ڄ�(w��)����֧���ĬF(xi��n)��,������֧��ǰ��ُ(g��u)�I��Ʒ�����܄ڄ�(w��)��δ�����(xi��ng)�ͱ����A(y��)�����(xi��ng),�����ڰl(f��)��ُ(g��u)؛�˻ض��յ��ĬF(xi��n)��(y��ng)��ُ(g��u)�I��Ʒ����܄ڄ�(w��)֧���Ŀ��(xi��ng)�п۳�,��

�����cُ(g��u)�I��Ʒ�����܄ڄ�(w��)���P(gu��n)�Ľ�(j��ng)��(j��)�I(y��)��(w��)��Ҫ�漰����(r��n)���еġ��I(y��ng)�I(y��)�ɱ����(xi��ng)Ŀ,���Y�a(ch��n)ؓ(f��)�����еġ���(y��ng)�����M(f��i)(�M(j��n)�(xi��ng)���~����)���(xi��ng)Ŀ,������(y��ng)���~��(xi��ng)Ŀ������(y��ng)��Ʊ��(j��)���(xi��ng)Ŀ,�����A(y��)�����(xi��ng)���(xi��ng)Ŀ�͡���؛���(xi��ng)Ŀ��,��ͨ�^(gu��)��(du��)�������(xi��ng)Ŀ�M(j��n)�з������t�܉�Ӌ(j��)��_��ُ(g��u)�I��Ʒ���܄ڄ�(w��)֧���ĬF(xi��n)��,��

����ُ(g��u)�I��Ʒ,�����܄ڄ�(w��)֧���ĬF(xi��n)���Ӌ(j��)�㹫ʽ�飺

����ُ(g��u)�I��Ʒ,�����܄ڄ�(w��)֧���ĬF(xi��n)��=ُ(g��u)�I��Ʒ�����܄ڄ�(w��)�a(ch��n)���ġ��N�۳ɱ�����ֵ���M(j��n)�(xi��ng)���~��+��(y��ng)���~��ڜp���~(�ڳ����~-��ĩ���~)+��(y��ng)��Ʊ��(j��)���ڜp���~(�ڳ����~-��ĩ���~)+�A(y��)�����(xi��ng)���������~(��ĩ���~-�ڳ����~)+��؛���������~(��ĩ���~-�ڳ����~)�����{(di��o)���I(y��)��(w��)

����������ʽ�е������{(di��o)���I(y��)��(w��)������(xi��ng)��p�(xi��ng)��̎��ԭ�t�ǣ���(y��ng)���~��,����(y��ng)��Ʊ��(j��),���A(y��)�����(xi��ng)�͡���؛����~��(�����Ă�(g��)�~���(n��i)���D(zhu��n)�~�I(y��)��(w��))�跽��(du��)��(y��ng)���~������ُ(g��u)�I��Ʒ�����܄ڄ�(w��)�a(ch��n)���ġ��F(xi��n)����~��,���t����p�(xi��ng)̎��,�������Ĺ��Y�M(f��i)�õ�;��(y��ng)���~���(y��ng)��Ʊ��(j��),���A(y��)�����(xi��ng)�͡���؛����~��(�����Ă�(g��)�~���(n��i)���D(zhu��n)�~�I(y��)��(w��))�J����(du��)��(y��ng)���~�����ǡ��N�۳ɱ�����ֵ���M(j��n)�(xi��ng)���~��~��,���t������(xi��ng)̎�����繤���(xi��ng)Ŀ�I(l��ng)�ñ���I(y��)��Ʒ��,��

����(5)֧���o���Լ�����֧���ĬF(xi��n)��

����������֧���o�x�����ˆT�Ĺ��Y���ڽ������ˆT�Ĺ��Y,��

��������ʾ��֧���o�x�����ˆT�Ĺ��Y�ڡ�֧�������c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ;֧���o�ڽ������ˆT�Ĺ��Y�ڡ�ُ(g��u)���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)�������L(zh��ng)���Y�a(ch��n)֧���ĬF(xi��n)���(xi��ng)Ŀ��ӳ

����(6)֧���ĸ��(xi��ng)���M(f��i)

����������Ӌ(j��)��̶��Y�a(ch��n)�r(ji��)ֵ�Č�(sh��)�H֧���ĸ���ռ�ö�,��Ҳ�����������˻ص���ֵ��,�����ö���

��������ʾ�������˻ص���ֵ��,�����ö���,���ڡ��յ��Ķ��M(f��i)��߀���(xi��ng)Ŀ�з�ӳ��

����(7)֧�������c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)���������(xi��ng)Ŀ��,��֧���������c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĬF(xi��n)��,�����P��֧����֧���IJ����M(f��i),���I(y��)��(w��)�д��M(f��i),�����U(xi��n)�M(f��i)����(j��ng)�I(y��ng)���U֧���ĬF(xi��n)���,��

����2.Ͷ�Y���(d��ng)�a(ch��n)���ĬF(xi��n)������

����(1)�ջ�Ͷ�Y�յ��ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)����,���D(zhu��n)�����ջس��F(xi��n)��ȃr(ji��)������Ľ����Խ����Y�a(ch��n)������������Ͷ�Y,���ɹ����۽����Y�a(ch��n),���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ȶ��յ��ĬF(xi��n)�𡣲���������(qu��n)��Ͷ�Y�ջص���Ϣ,���ջصķǬF(xi��n)���Y�a(ch��n),���Լ�̎���ӹ�˾�������I(y��ng)�I(y��)��λ�յ��ĬF(xi��n)�����~������(qu��n)��Ͷ�Y�ջصı���,���ڱ��(xi��ng)Ŀ��ӳ,������(qu��n)��Ͷ�Y�ջص���Ϣ�����ڱ��(xi��ng)Ŀ�з�ӳ�����ڡ�ȡ��Ͷ�Y�������յ��ĬF(xi��n)���(xi��ng)Ŀ�з�ӳ,��

����(2)ȡ��Ͷ�Y�����յ��ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)��ə�(qu��n)��Ͷ�Y���ֵõĬF(xi��n)�����,�������(qu��n)��Ͷ�Y��ȡ�õ���Ϣ���롣��Ʊ�������ڲ��a(ch��n)���F(xi��n)������,�����ڱ��(xi��ng)Ŀ�з�ӳ;�����ڬF(xi��n)��ȃr(ji��)�ﷶ����(n��i)�Ă�ȯ��Ͷ�Y,������Ϣ�����ڱ��(xi��ng)Ŀ��ӳ��

����(3)̎�ù̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)�������L(zh��ng)���Y�a(ch��n)���ջصĬF(xi��n)�����~

����ע�⣺�����ջصĬF(xi��n)�����~��ؓ(f��)��(sh��),���t�ڡ�֧�������cͶ�Y���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ��

����(4)̎���ӹ�˾�������I(y��ng)�I(y��)��λ�յ��ĬF(xi��n)�����~

�������(xi��ng)Ŀ��ӳ��I(y��)̎���ӹ�˾�������I(y��ng)�I(y��)��λ��ȡ�õĬF(xi��n)��pȥ�ӹ�˾�������I(y��ng)�I(y��)��λ���еĬF(xi��n)��ͬF(xi��n)��ȃr(ji��)���Լ����P(gu��n)̎���M(f��i)�ú�ă��~,��

�����籾�(xi��ng)Ŀ��ؓ(f��)��(sh��)���t�ڡ�֧�������cͶ�Y���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ,��

����(5)�յ������cͶ�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��

�������ջ�ُ(g��u)�I��Ʊ�͂�ȯ�r(sh��)֧���������浫��δ�l(f��)�ŵĬF(xi��n)��������ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ�Ă�ȯ��Ϣ,��

����(6)ُ(g��u)���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)�������L(zh��ng)���Y�a(ch��n)֧���ĬF(xi��n)��

����ע�⣺��������ُ(g��u)���̶��Y�a(ch��n)���l(f��)���Ľ����Ϣ�Y�����IJ���,���Լ����Y����̶��Y�a(ch��n)֧�������U�M(f��i),��

��������ʾ����ُ(g��u)���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)�������L(zh��ng)���Y�a(ch��n)���l(f��)���Ľ����Ϣ�Y��������,���ڡ��������,������(r��n)����Ϣ֧���ĬF(xi��n)���(xi��ng)Ŀ�з�ӳ;���Y����̶��Y�a(ch��n)��֧�������U�M(f��i)���ڡ�֧���������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ,��

����(7)Ͷ�Y֧���ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)�M(j��n)�Й�(qu��n)����Ͷ�Y�͂���(qu��n)��Ͷ�Y��֧���ĬF(xi��n)��,��������I(y��)ȡ�õij��F(xi��n)��ȃr(ji��)������Ľ����Խ����Y�a(ch��n)������������Ͷ�Y,���ɹ����۽����Y�a(ch��n)��֧���ĬF(xi��n)��,���Լ�֧���Ă�����m(x��)�M(f��i)�Ƚ����M(f��i)��,��

����(8)ȡ���ӹ�˾�������I(y��ng)�I(y��)��λ֧���ĬF(xi��n)�����~

�������(xi��ng)Ŀ��ӳ��I(y��)ȡ���ӹ�˾�������I(y��ng)�I(y��)��λُ(g��u)�I���r(ji��)���ԬF(xi��n)��֧���IJ���,���pȥ�ӹ�˾�������I(y��ng)�I(y��)��λ���еĬF(xi��n)��ͬF(xi��n)��ȃr(ji��)���ă��~��

�������ؓ(f��)��(sh��),����(y��ng)�ڡ��յ������cͶ�Y���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ,��

����(9)֧�������cͶ�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��

��������I(y��)ُ(g��u)�I��Ʊ�͂�ȯ�r(sh��)����(sh��)�H֧���ăr(ji��)���а����������浫��δ�l(f��)�ŵĬF(xi��n)��������ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ�Ă�ȯ��Ϣ,��

����3.�I�Y���(d��ng)�a(ch��n)���ĬF(xi��n)������

����(1)����Ͷ�Y�յ��ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)�l(f��)�й�Ʊ�ȷ�ʽ�I���Y����(sh��)�H�յ��Ŀ��(xi��ng)���~(�l(f��)������pȥ֧���Ă��Ȱl(f��)���M(f��i)�ú�ă��~),���l(f��)�й�Ʊ�ȷ�ʽ�I���Y�������I(y��)ֱ��֧���Č�Ӌ(j��)����ԃ���M(f��i)��,���ڡ�֧���������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)���(xi��ng)Ŀ��ӳ,��

����(2)ȡ�ý���յ��ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)�e����N���ڡ��L(zh��ng)�ڽ����յ��ĬF(xi��n)���Լ��l(f��)�Ђ�ȯ��(sh��)�H�յ��Ŀ��(xi��ng)���~(�l(f��)������pȥֱ��֧���Ă��Ȱl(f��)���M(f��i)�ú�ă��~),��

����(3)�յ������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)���������(xi��ng)Ŀ��,���յ��������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)�������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��,������r(ji��)ֵ�^���,����(y��ng)�����(xi��ng)Ŀ��ӳ��

����(4)��߀����(w��)֧���ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)�ԬF(xi��n)����߀����(w��)�ı���,���������w߀������I(y��)�Ľ���,��������I(y��)���ڵĂ�ȯ����ȡ���I(y��)��߀�Ľ����Ϣ,����ȯ��Ϣ,���ڡ��������������(r��n)����Ϣ֧���ĬF(xi��n)���(xi��ng)Ŀ��ӳ,��

����(5)�������,������(r��n)�̓�����Ϣ֧���ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)��(sh��)�H֧���ĬF(xi��n)�������֧���o����Ͷ�Y��λ������(r��n)���ìF(xi��n)��֧���Ľ����Ϣ,����ȯ��Ϣ,��

����(6)֧�������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��

�������(xi��ng)Ŀ��ӳ��I(y��)���������(xi��ng)Ŀ�⣬֧���������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��,�����l(f��)�й�Ʊ,����ȯ�ȷ�ʽ�I���Y�������I(y��)ֱ��֧���Č�Ӌ(j��)����ԃ���M(f��i)��,�����Y���U����֧���ĬF(xi��n)��,���Է��ڸ��ʽ��(g��u)���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)�ȸ���֧���ĬF(xi��n)���,�������c�I�Y���(d��ng)���P(gu��n)�ĬF(xi��n)��,������r(ji��)ֵ�^��ģ���(y��ng)�����(xi��ng)Ŀ��ӳ,��

����4.�R��׃��(d��ng)��(du��)�F(xi��n)�F(xi��n)��ȃr(ji��)���Ӱ�

�����R��׃��(d��ng)��(du��)�F(xi��n)���Ӱ�,��ָ��I(y��)��ŬF(xi��n)�������������ӹ�˾�ĬF(xi��n)�����������ӛ�~���ŕr(sh��)�������õ��ǬF(xi��n)�������l(f��)���յąR�ʻ��څR�ʵĽ��ƅR��,�����F(xi��n)�����������F(xi��n)�F(xi��n)��ȃr(ji��)��������~���(xi��ng)Ŀ����ŬF(xi��n)���������~�ǰ��Y�a(ch��n)ؓ(f��)�����յļ��څR������,���@���ߵIJ��~����R��׃��(d��ng)��(du��)�F(xi��n)���Ӱ푡�

����5.�F(xi��n)�F(xi��n)��ȃr(ji��)��������~

����6.��ĩ�F(xi��n)�F(xi��n)��ȃr(ji��)�����~

����(��)�F(xi��n)���������a(b��)���Y��

������������(r��n)�{(di��o)��(ji��)�齛(j��ng)�I(y��ng)���(d��ng)�F(xi��n)��������

����������(r��n)

������(�p)

������

������(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~

����(1)�Y�a(ch��n)�pֵ��(zh��n)��

����(2)�̶��Y�a(ch��n)���f(����Ӌ(j��)�롰�ڽ����̡����аl(f��)֧�������Y����֧�����Ĺ̶��Y�a(ch��n)���f)

����(3)�o(w��)���Y�a(ch��n)���N(����Ӌ(j��)�롰�ڽ����̡����аl(f��)֧�������Y����֧�����ğo(w��)���Y�a(ch��n)���N)

����(4)�L(zh��ng)�ڴ����M(f��i)�Ô��N

����(5)̎�ù̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)�������L(zh��ng)���Y�a(ch��n)�ēpʧ(�����ԡ�-��̖(h��o)����)

����(6)�̶��Y�a(ch��n)��(b��o)�U�pʧ(�����ԡ�-��̖(h��o)����)

����(7)���ʃr(ji��)ֵ׃��(d��ng)�pʧ(�����ԡ�-��̖(h��o)����)

����(8)ؔ(c��i)��(w��)�M(f��i)��(�����ԡ�-��̖(h��o)����)(�����c��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)��ؔ(c��i)��(w��)�M(f��i)��)

����(9)Ͷ�Y�pʧ(�����ԡ�-��̖(h��o)����)

����(10)�f�����ö��Y�a(ch��n)�p��(�����ԡ�-��̖(h��o)����)

����(ֻ���]��(du��)��(y��ng)���ö��M(f��i)�ò���)

����(11)�f�����ö�ؓ(f��)������(�p���ԡ�-��̖(h��o)����)

����(ֻ���]��(du��)��(y��ng)���ö��M(f��i)�ò���)

����(12)��؛�Ĝp��(�����ԡ�-��̖(h��o)����)(����Ӌ(j��)��Ͷ�Y���(d��ng)�ͻI�Y���(d��ng)����)

����(13)��(j��ng)�I(y��ng)�ԑ�(y��ng)���(xi��ng)Ŀ�Ĝp��(�����ԡ�-��̖(h��o)����)(����Ӌ(j��)��Ͷ�Y���(d��ng)�ͻI�Y���(d��ng)����)

����(14)��(j��ng)�I(y��ng)�ԑ�(y��ng)���(xi��ng)Ŀ������(�p���ԡ�-��̖(h��o)����)(����Ӌ(j��)��Ͷ�Y���(d��ng)�ͻI�Y���(d��ng)����)

������������(r��n)�{(di��o)��(ji��)�齛(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~�r(sh��),���{(di��o)�����{(di��o)�p�(xi��ng)Ŀ�Ĵ_��ԭ�t��

����1.�{(di��o)�����(xi��ng)��������(r��n)���(xi��ng)Ŀ

����(1)ʹ������(r��n)�p��,���{(di��o)��;

����(2)ʹ������(r��n)����,���{(di��o)�p,��

����2.�{(di��o)�����(xi��ng)�����Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ

����(1)���Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�漰�ĕ�(hu��)Ӌ(j��)��Ŀ�跽ӛ䛣��{(di��o)�p;

����(2)���Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�漰�ĕ�(hu��)Ӌ(j��)��Ŀ�J��ӛ�,���{(di��o)��,��

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����(hu��)Ӌ(j��)����ʮ����ؔ(c��i)��(w��)��(b��o)����A(ch��)���c(di��n)�R��

����2014����(hu��)Ӌ(j��)����ʮ����ؔ(c��i)��(w��)��(b��o)���A�Μy(c��)ԇ�}�R��

����2014ע��(hu��)Ӣ�Z(y��)�����~�R���Y(ji��)��ؔ(c��i)��(w��)��(b��o)��

����ע��(hu��)�l�����P(gu��n)���]��

����2014����(hu��)Ӌ(j��)����ʮ����ؔ(c��i)��(w��)��(b��o)����l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)���F(xi��n)�������������з���

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)���ֲ���(b��o)��

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)