�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

����2014����(hu��)Ӌ(j��)�����l���c(di��n)����н��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����l���c(di��n)����н��,�������c(di��n)���ڡ���(hu��)Ӌ(j��)���ھ���ؓ(f��)����һ��(ji��)����(d��ng)ؓ(f��)���ă�(n��i)�ݡ�

����![]() �����l��������

�����l��������

�������l�������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)�DZ��µğ��T���c(di��n),��Ҳ�����c(di��n),��2009����^(gu��)���x�},�����h��������������н��ķ�������н��Ĵ_�J(r��n)��Ӌ(j��)����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��н��ă�(n��i)��

����(��)�����

����(��)�x����

����(��)�o�˸���

����(��)�����L(zh��ng)��������

����(��)��н��Ĵ_�J(r��n)��Ӌ(j��)��

����(��)�o�˸���(����ڄ�(d��ng)�P(gu��n)ϵ�a(b��)��)�Ĵ_�J(r��n)��Ӌ(j��)��

����![]() �����l���c(di��n)�������

�����l���c(di��n)�������

����(һ)��н��ă�(n��i)��

������н��,����ָ��I(y��)��@�����ṩ�ķ���(w��)�����ڄ�(d��ng)�P(gu��n)ϵ���o��ĸ��N��ʽ�Ĉ�(b��o)����a(b��)��,����н���������н�ꡢ�x����,���o�˸����������L(zh��ng)��������,����I(y��)�ṩ�o����ż����Ů,����٠�B(y��ng)��,�����ʆT���z�ټ����������˵ȵĸ�����Ҳ������н��,��

��������н��,����ָ��I(y��)�����ṩ���P(gu��n)����(w��)����Ȉ�(b��o)�����g�Y(ji��)����ʮ����(g��)��(n��i)��Ҫȫ������֧������н�꣬�����c���Ąڄ�(d��ng)�P(gu��n)ϵ�o����a(b��)�����⡣����н����w�����������Y,����(ji��ng)��,�����N���a(b��)�N���������M(f��i),���t(y��)�����U(xi��n)�M(f��i),���������U(xi��n)�M(f��i)���������U(xi��n)�M(f��i)�����(hu��)���U(xi��n)�M(f��i)��ס�����e��,������(hu��)��(j��ng)�M(f��i)����������(j��ng)�M(f��i),�����ڎ�нȱ�ڣ���������(r��n)����Ӌ(j��)��,����؛���Ը����Լ���������н��,��

������нȱ�ڣ���ָ��I(y��)֧�����Y���ṩ�a(b��)��?sh��)���ȱ��,���������ݼ�,�����١����ڂ���,�����,���a(ch��n)�١��ʼ�,��̽�H�ٵ�,������(r��n)����Ӌ(j��)������ָ�����ṩ����(w��)���c���_(d��)�ɵĻ�������(r��n)��������(j��ng)�I(y��ng)�ɹ��ṩн��ąf(xi��)�h,��

�����x����,����ָ��I(y��)��@�����ṩ�ķ���(w��)���������ݻ��c��I(y��)����ڄ�(d��ng)�P(gu��n)ϵ���ṩ�ĸ��N��ʽ�Ĉ�(b��o)�����,������н����o�˸�������,��

�����o�˸�������ָ��I(y��)�����ڄ�(d��ng)��ͬ����֮ǰ����c���Ąڄ�(d��ng)�P(gu��n)ϵ,�����ߞ�Ą�(l��)����Ը���ܲÜp���o�������a(b��)��,��

���������L(zh��ng)������������ָ������н��,���x����,���o�˸���֮�����е���н�꣬�����L(zh��ng)�ڎ�нȱ��,���L(zh��ng)�ښ�������,���L(zh��ng)������(r��n)����Ӌ(j��)���ȡ�

����(��)�����

������I(y��)��(y��ng)��(d��ng)���������ṩ����(w��)�ĕ�(hu��)Ӌ(j��)���g,������(sh��)�H�l(f��)���Ķ���н��_�J(r��n)��ؓ(f��)��,����Ӌ(j��)�뮔(d��ng)�ړp��,��������(hu��)Ӌ(j��)��(zh��n)�tҪ������SӋ(j��)���Y�a(ch��n)�ɱ��ij��⡣

������нȱ�ڷ֞��۷e��нȱ�ںͷ��۷e��нȱ��,����I(y��)��(y��ng)��(d��ng)�����ṩ����(w��)�Ķ���������δ��(l��i)���еĎ�нȱ�ڙ�(qu��n)���r(sh��),���_�J(r��n)�c�۷e��нȱ�����P(gu��n)����н�꣬�����۷eδ��ʹ��(qu��n)�������ӵ��A(y��)��֧�����~Ӌ(j��)��,����I(y��)��(y��ng)��(d��ng)������(sh��)�H�l(f��)��ȱ�ڵĕ�(hu��)Ӌ(j��)���g�_�J(r��n)�c���۷e��нȱ�����P(gu��n)����н��,��

����(��)�x����

������I(y��)��(y��ng)��(d��ng)���x����Ӌ(j��)������O(sh��)�����Ӌ(j��)�����O(sh��)������Ӌ(j��)�����x����Ӌ(j��)��,����ָ��I(y��)�c�����x�����_(d��)�ɵąf(xi��)�h,��������I(y��)�������ṩ�x�����ƶ���Ҏ(gu��)�»��k���ȡ�����,���O(sh��)�����Ӌ(j��)��,����ָ��(d��)���Ļ����U��̶��M(f��i)�ú�,����I(y��)���ٳГ�(d��n)�M(j��n)һ��֧���x��(w��)���x����Ӌ(j��)��;�O(sh��)������Ӌ(j��)��,����ָ���O(sh��)�����Ӌ(j��)��������x����Ӌ(j��)����

������I(y��)��(y��ng)��(d��ng)���������ṩ����(w��)�ĕ�(hu��)Ӌ(j��)���g,��������(j��)�O(sh��)�����Ӌ(j��)��Ӌ(j��)��đ�(y��ng)�U����~�_�J(r��n)��ؓ(f��)��,����Ӌ(j��)�뮔(d��ng)�ړp������P(gu��n)�Y�a(ch��n)�ɱ�������(j��)�O(sh��)�����Ӌ(j��)��,���A(y��)�ڲ���(hu��)�����ṩ���P(gu��n)����(w��)����Ȉ�(b��o)���ڽY(ji��)����ʮ����(g��)��(n��i)֧��ȫ����(y��ng)�U����~��,����I(y��)��(y��ng)��(d��ng)Ҏ(gu��)�����۬F(xi��n)�ʣ���ȫ����(y��ng)�U����~���۬F(xi��n)��Ľ��~Ӌ(j��)����(y��ng)����н��,��

������I(y��)��(du��)�O(sh��)������Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎��ͨ�����������Ă�(g��)���E��

����1.����(j��)�A(y��)����Ӌ(j��)������λ��,�����ßo(w��)ƫ���һ�µľ�����O(sh��)��(du��)���P(gu��n)�˿ڽy(t��ng)Ӌ(j��)׃����ؔ(c��i)��(w��)׃����������Ӌ(j��)��Ӌ(j��)���O(sh��)������Ӌ(j��)�����a(ch��n)�����x��(w��),�����_�����P(gu��n)�x��(w��)�Ěw�����g,����I(y��)��(y��ng)��(d��ng)����Ҏ(gu��)�����۬F(xi��n)�ʌ��O(sh��)������Ӌ(j��)�����a(ch��n)�����x��(w��)�����۬F(xi��n)���Դ_���O(sh��)������Ӌ(j��)���x��(w��)�ĬF(xi��n)ֵ�ͮ�(d��ng)�ڷ���(w��)�ɱ�,��

����2.�O(sh��)������Ӌ(j��)�������Y�a(ch��n)��,����I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ�pȥ�O(sh��)������Ӌ(j��)���Y�a(ch��n)���ʃr(ji��)ֵ���γɵij��ֻ�ӯ��_�J(r��n)��һ�(xi��ng)�O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)��

�����O(sh��)������Ӌ(j��)������ӯ���,����I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)����ӯ����Y�a(ch��n)���ރ��(xi��ng)�������Ӌ(j��)���O(sh��)������Ӌ(j��)�����Y�a(ch��n),�����У��Y�a(ch��n)����,����ָ��I(y��)�ɏ��O(sh��)������Ӌ(j��)���˿��p��δ��(l��i)��(du��)�O(sh��)������Ӌ(j��)���U���Y����@�õĽ�(j��ng)��(j��)����ĬF(xi��n)ֵ,��

����3.����(j��)�O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ����_����(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ��~,��

����4.����(j��)�O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ�,������Ӌ(j��)���O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)���a(ch��n)��׃��(d��ng),���_����(y��ng)��(d��ng)Ӌ(j��)�������C������Ľ��~��

������(b��o)����ĩ,����I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ��_�J(r��n)�����нM�ɲ��֣�

����1.����(w��)�ɱ�,��������(d��ng)�ڷ���(w��)�ɱ����^(gu��)ȥ����(w��)�ɱ��ͽY(ji��)�����û�pʧ,������,����(d��ng)�ڷ���(w��)�ɱ�����ָ����(d��ng)���ṩ����(w��)����(d��o)�µ��O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ�������~;�^(gu��)ȥ����(w��)�ɱ�,����ָ�O(sh��)������Ӌ(j��)��������(d��o)�µ��c��ǰ���g������(w��)���P(gu��n)���O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ�����ӻ�p��,��

����2.�O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)����Ϣ���~������Ӌ(j��)���Y�a(ch��n)����Ϣ����,���O(sh��)������Ӌ(j��)���x��(w��)����Ϣ�M(f��i)���Լ��Y�a(ch��n)����Ӱ푵���Ϣ,��

����3.����Ӌ(j��)���O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)���a(ch��n)����׃��(d��ng)��

��������������(hu��)Ӌ(j��)��(zh��n)�tҪ������S�������ɱ�Ӌ(j��)���Y�a(ch��n)�ɱ�,��������1�(xi��ng)�͵�2�(xi��ng)��(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��;��3�(xi��ng)��(y��ng)Ӌ(j��)�������C������,�������ں��m(x��)��(hu��)Ӌ(j��)���g�����S�D(zhu��n)�����p�棬����I(y��)�����ڙ�(qu��n)�淶����(n��i)�D(zhu��n)���@Щ�������C�������д_�J(r��n)�Ľ��~,��

��������Ӌ(j��)���O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)���a(ch��n)����׃��(d��ng)�������в��֣�(1)�������û�pʧ,�������ھ�����O(sh��)�ͽ�(j��ng)�(y��n)�{(di��o)����(d��o)��֮ǰ��Ӌ(j��)�����O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ�����ӻ�p�١�(2)Ӌ(j��)���Y�a(ch��n)�؈�(b��o),���۳��������O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)����Ϣ���~�еĽ��~,��(3)�Y�a(ch��n)����Ӱ푵�׃��(d��ng)���۳��������O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)����Ϣ���~�еĽ��~,��

�������O(sh��)������Ӌ(j��)����,����I(y��)��(y��ng)��(d��ng)���������������Ռ��^(gu��)ȥ����(w��)�ɱ��_�J(r��n)�鮔(d��ng)���M(f��i)�ã�(1)���O(sh��)������Ӌ(j��)���r(sh��)��(2)��I(y��)�_�J(r��n)���P(gu��n)�ؽM�M(f��i)�û��o�˸����r(sh��),��

������I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)���Y(ji��)��r(sh��),���_�J(r��n)һ�(xi��ng)�Y(ji��)�����û�pʧ��

�����O(sh��)������Ӌ(j��)���Y(ji��)��,����ָ��I(y��)���������O(sh��)������Ӌ(j��)�����a(ch��n)���IJ��ֻ�����δ��(l��i)�x��(w��)�M(j��n)�еĽ���,�������Ǹ���(j��)Ӌ(j��)���l����������ľ�����O(sh��)����֧���������O(sh��)������Ӌ(j��)���Y(ji��)�����û�pʧ�����Ѓ��(xi��ng)�IJ��~��(1)�ڽY(ji��)���մ_�����O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ,��(2)�Y(ji��)��r(ji��)��,�������D(zhu��n)�Ƶ�Ӌ(j��)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ����I(y��)ֱ�Ӱl(f��)�����c�Y(ji��)�����P(gu��n)��֧����

����(��)�o�˸���

������I(y��)�����ṩ�o�˸�����,����(y��ng)��(d��ng)�����Ѓ��������մ_�J(r��n)�o�˸����a(ch��n)������н��ؓ(f��)����Ӌ(j��)�뮔(d��ng)�ړp�棺

����1.��I(y��)���܆η��泷�������ڄ�(d��ng)�P(gu��n)ϵӋ(j��)����Üp���h���ṩ���o�˸����r(sh��),��

����2.��I(y��)�_�J(r��n)�c�漰֧���o�˸������ؽM���P(gu��n)�ijɱ����M(f��i)�Õr(sh��)��

������I(y��)��(y��ng)��(d��ng)�����o��Ӌ(j��)���l���Ҏ(gu��)��,�������A(y��)Ӌ(j��)���_�J(r��n)�o�˸����a(ch��n)���đ�(y��ng)����н��,���o

�����˸����A(y��)������_�J(r��n)����Ȉ�(b��o)���ڽY(ji��)����ʮ����(g��)��(n��i)��ȫ֧����,����(y��ng)��(d��ng)�m�ö���н������P(gu��n)Ҏ(gu��)��;�o�˸����A(y��)������Ȉ�(b��o)���ڽY(ji��)����ʮ����(g��)��(n��i)������ȫ֧���ģ���(y��ng)��(d��ng)�m���P(gu��n)�������L(zh��ng)�������������P(gu��n)Ҏ(gu��)��,��

����(��)�����L(zh��ng)��������

������I(y��)�����ṩ�������L(zh��ng)��������,�������O(sh��)�����Ӌ(j��)���l���ģ���(y��ng)��(d��ng)�O(sh��)�����Ӌ(j��)����ͬ��ԭ�t�M(j��n)��̎��,������,����I(y��)��(y��ng)��(d��ng)�m���P(gu��n)���O(sh��)������Ӌ(j��)�������P(gu��n)Ҏ(gu��)�����_�J(r��n)��Ӌ(j��)�������L(zh��ng)����������ؓ(f��)������Y�a(ch��n),���ڈ�(b��o)����ĩ,����I(y��)��(y��ng)��(d��ng)�������L(zh��ng)���������a(ch��n)������н��ɱ��_�J(r��n)�����нM�ɲ��֣�

����1.����(w��)�ɱ���

����2.�����L(zh��ng)����������ؓ(f��)������Y�a(ch��n)����Ϣ���~,��

����3.����Ӌ(j��)�������L(zh��ng)����������ؓ(f��)������Y�a(ch��n)���a(ch��n)����׃��(d��ng),��

�����麆(ji��n)�����P(gu��n)��(hu��)Ӌ(j��)̎���������(xi��ng)Ŀ�Ŀ����~��(y��ng)Ӌ(j��)�뮔(d��ng)�ړp������P(gu��n)�Y�a(ch��n)�ɱ�,��

����(��)��н��Ĵ_�J(r��n)��Ӌ(j��)��

����1.��н��_�J(r��n)��ԭ�t

������I(y��)��(y��ng)��(d��ng)���������ṩ����(w��)�ĕ�(hu��)Ӌ(j��)���g,������(y��ng)������н��_�J(r��n)��ؓ(f��)�����������c���Ąڄ�(d��ng)�P(gu��n)ϵ�o����a(b��)����,����(y��ng)��(d��ng)����(j��)���ṩ����(w��)�����挦(du��)��,���քe������r̎����

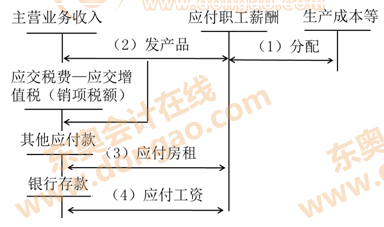

����(1)��(y��ng)�����a(ch��n)�a(ch��n)Ʒ,���ṩ�ڄ�(w��)ؓ(f��)��(d��n)����н��,��Ӌ(j��)��a(ch��n)Ʒ�ɱ���ڄ�(w��)�ɱ�;

����(2)��(y��ng)���ڽ����̡��o(w��)���Y�a(ch��n)ؓ(f��)��(d��n)����н��,��Ӌ(j��)�뽨��̶��Y�a(ch��n)��o(w��)���Y�a(ch��n)�ɱ�;

����(3)�������(xi��ng)֮���������н��,��Ӌ(j��)�뮔(d��ng)�ړp�档

����2.��н���Ӌ(j��)����(bi��o)��(zh��n)

����(1)؛������н��

����Ӌ(j��)����(y��ng)����н��r(sh��),����(gu��)��Ҏ(gu��)����Ӌ(j��)����A(ch��)��Ӌ(j��)�������,����(y��ng)��(d��ng)���Շ�(gu��)��Ҏ(gu��)���Ę�(bi��o)��(zh��n)Ӌ(j��)�ᡣ�](m��i)��Ҏ(gu��)��Ӌ(j��)����A(ch��)��Ӌ(j��)�������,����I(y��)��(y��ng)��(d��ng)����(j��)�vʷ��(j��ng)�(y��n)��(sh��)��(j��)�͌�(sh��)�H��r,�������A(y��)Ӌ(j��)��(y��ng)����н����~�͑�(y��ng)Ӌ(j��)��ɱ��M(f��i)�õ�н����~����(d��ng)�ڌ�(sh��)�H�l(f��)�����~�����A(y��)Ӌ(j��)���~��,����(y��ng)��(d��ng)�a(b��)�ᑪ(y��ng)����н��;��(d��ng)�ڌ�(sh��)�H�l(f��)�����~С���A(y��)Ӌ(j��)���~��,����(y��ng)��(d��ng)�_�ض���đ�(y��ng)����н�ꡣ

����(2)��؛������н��

���,�����I(y��)�����Ԯa(ch��n)�a(ch��n)Ʒ�����؛���Ը����l(f��)�Žo����,����(y��ng)��(d��ng)����(j��)���挦(du��)����ԓ�a(ch��n)Ʒ�Ĺ��ʃr(ji��)ֵ�����P(gu��n)���M(f��i),��Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp��,��ͬ�r(sh��)�_�J(r��n)��(y��ng)����н��,��

�����裺���a(ch��n)�ɱ�

���������M(f��i)��

�����ڽ�����

�����аl(f��)֧����

���������J����(y��ng)����н�ꡪ����؛���Ը���

�����裺��(y��ng)����н�ꡪ����؛���Ը���

���������J�����I(y��ng)�I(y��)��(w��)����

��������������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�

���������J����(k��)����Ʒ

��������I(y��)����ُ(g��u)��Ʒ�����؛���Ը����l(f��)�Žo����,����(y��ng)��(d��ng)����ԓ��Ʒ�Ĺ��ʃr(ji��)ֵ�����P(gu��n)���M(f��i)(���_�J(r��n)������),��Ӌ(j��)����(y��ng)Ӌ(j��)��ɱ��M(f��i)�õ���н�ꡣ��(hu��)Ӌ(j��)������£�

�����Q���l(f��)�ŷ�؛���Ը���

�����裺���a(ch��n)�ɱ�

���������M(f��i)��

�����ڽ�����

�����аl(f��)֧����

���������J����(y��ng)����н�ꡪ����؛���Ը���

������������ُ(g��u)�I��Ʒ��(sh��)�H�l(f��)��

�����裺��(y��ng)����н�ꡪ����؛���Ը���

���������J���y��

���,�����I(y��)�����еķ��ݵ��Y�a(ch��n)�o(w��)���ṩ�o��ʹ��,�������Uס�����Y�a(ch��n)���T���o(w��)��ʹ�á���I(y��)�����еķ��ݵ��Y�a(ch��n)�o(w��)���ṩ�o��ʹ�õ�,����(y��ng)��(d��ng)����(j��)���挦(du��)��,����ԓס��ÿ�ڑ�(y��ng)Ӌ(j��)������fӋ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp�棬ͬ�r(sh��)�_�J(r��n)��(y��ng)����н��,�����Uס�����Y�a(ch��n)�����o(w��)��ʹ�õ�,����(y��ng)��(d��ng)����(j��)���挦(du��)��ÿ�ڑ�(y��ng)�������Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp��,�����_�J(r��n)��(y��ng)����н��,���y���J(r��n)�����挦(du��)��ķ�؛������н�ֱ꣬��Ӌ(j��)�뮔(d��ng)�ړp��,�����_�J(r��n)��(y��ng)����н��,��

������(hu��)Ӌ(j��)������£�

�����裺���a(ch��n)�ɱ�

�������������M(f��i)��

���������ڽ����̵�

���������J����(y��ng)����н�ꡪ����؛���Ը���

�����裺��(y��ng)����н�ꡪ����؛���Ը���

���������J����Ӌ(j��)���f

�������������y�������(y��ng)�����

����(3)�����ṩ��I(y��)֧�����a(b��)�N����Ʒ�����(w��)

���,�����(gu��)���˫@����Ʒ��ڄ�(w��)������(y��ng)�ṩ����(w��)����

�������ەr(sh��)��

�����裺�y�д��

�����L(zh��ng)�ڴ����M(f��i)��

���������J���̶��Y�a(ch��n)

����ÿ�ڔ��N�r(sh��)��

�����裺�����M(f��i)�õ�

���������J����(y��ng)�����

�����裺��(y��ng)����н��

���������J���L(zh��ng)�ڴ����M(f��i)��

���,���δ��(gu��)���@����Ʒ��ڄ�(w��)������(y��ng)�ṩ����(w��)����

����δҎ(gu��)���@����Ʒ��ڄ�(w��)������(y��ng)�ṩ����(w��)����(��ʾ��(du��)���^(gu��)ȥ����(w��)���a(b��)�N)��Ӌ(j��)�뮔(d��ng)�ړp�档

����(��)�o�˸���(����ڄ�(d��ng)�P(gu��n)ϵ�a(b��)��)�Ĵ_�J(r��n)��Ӌ(j��)��

����1.�o�˸����ĺ��x

������н���(zh��n)�tҎ(gu��)�����o�˸��������ɷ���ă�(n��i)�ݣ�һ�������ڄ�(d��ng)��ͬ��δ����ǰ,����Փ�������Ƿ�Ը��,����I(y��)�Q������c���Ąڄ�(d��ng)�P(gu��n)ϵ���o����a(b��)�������������ڄ�(d��ng)��ͬ��δ����ǰ,����Ą�(l��)����Ը���ܲÜp���o����a(b��)��,�����Й�(qu��n)���x���^�m(x��)��������a(b��)���x��

����2.�o�˸����Ĵ_�J(r��n)

������I(y��)�����ڄ�(d��ng)��ͬ����֮ǰ����c���Ąڄ�(d��ng)�P(gu��n)ϵ,�����ߞ�Ą�(l��)����Ը���ܲÜp������o���a(b��)��?sh��)Ľ��h,��ͬ�r(sh��)�M�����Зl���ģ���(y��ng)��(d��ng)�_�J(r��n)�����c���Ąڄ�(d��ng)�P(gu��n)ϵ�o���a(b��)�����a(ch��n)�����A(y��)Ӌ(j��)ؓ(f��)��,��ͬ�r(sh��)Ӌ(j��)�뮔(d��ng)�ړp��(�����M(f��i)��),��

����(1)��I(y��)�ѽ�(j��ng)�ƶ���ʽ�Ľ���ڄ�(d��ng)�P(gu��n)ϵӋ(j��)���������Ը�Üp���h����������(sh��)ʩ;

����(2)��I(y��)���܆η��泷�ؽ���ڄ�(d��ng)�P(gu��n)ϵӋ(j��)����Üp���h,��

��������ʾ���o�˸����a(ch��n)�����A(y��)Ӌ(j��)ؓ(f��)�����Դ_�J(r��n)�r(sh��),������ӛ�롰�A(y��)Ӌ(j��)ؓ(f��)������Ŀ������ӛ�롰��(y��ng)����н�ꡱ��Ŀ,��

����3.�o�˸�����Ӌ(j��)��

������(sh��)�|(zh��)���o�˹�����һ���(n��i)��(sh��)ʩ�ꮅ,�����a(b��)�����(xi��ng)���^(gu��)һ��֧�����o��Ӌ(j��)��,����I(y��)��(y��ng)��(d��ng)�x��ǡ��(d��ng)?sh��)��۬F(xi��n)�ʣ����۬F(xi��n)��Ľ��~Ӌ(j��)����(y��ng)Ӌ(j��)�뮔(d��ng)�ڹ����M(f��i)�õ��o�˸������~,��ԓ�(xi��ng)���~�c��(sh��)�H��(y��ng)֧�����o�˸������(xi��ng)֮�g�IJ��~,������δ�_�J(r��n)���Y�M(f��i)�ã����Ժ���ڌ�(sh��)�H֧���o�˸������(xi��ng)�r(sh��),��Ӌ(j��)��ؔ(c��i)��(w��)�M(f��i)��,����(y��ng)���o�˸�������~�c���۬F(xi��n)����~����ģ�Ҳ���Բ����۬F(xi��n),��

����(1)�_�J(r��n)���o�˸����a(ch��n)�����A(y��)Ӌ(j��)ؓ(f��)���r(sh��)

�����裺�����M(f��i)��

����δ�_�J(r��n)���Y�M(f��i)��

���������J����(y��ng)����н�ꡪ���o�˸���

����(2)����֧���o�˸������(xi��ng)�r(sh��)

�����裺��(y��ng)����н�ꡪ���o�˸���

���������J���y��

����ͬ�r(sh��)��

�����裺ؔ(c��i)��(w��)�M(f��i)��

���������J��δ�_�J(r��n)���Y�M(f��i)��[(��(y��ng)����н���ڳ����~-δ�_�J(r��n)���Y�M(f��i)���ڳ����~)����(sh��)�H����]

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����(hu��)Ӌ(j��)���ھ���ؓ(f��)�����A(ch��)���c(di��n)�R��

����2014����(hu��)Ӌ(j��)���ھ���ؓ(f��)���A�Μy(c��)ԇ�}�R��

����2014ע��(hu��)Ӣ�Z(y��)�����~�R���Y(ji��)��ؓ(f��)��

����ע��(hu��)�l�����P(gu��n)���]��

����2014����(hu��)Ӌ(j��)���ھ���ؓ(f��)�����l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ���ؓ(f��)��

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����l���c(di��n)����(y��ng)����ȯ

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)