�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c���o���Y�a(ch��n)�ĺ��m(x��)Ӌ��

������С�����ԡ��҂�һ����W��2014����Ӌ�����l���c���o���Y�a(ch��n)�ĺ��m(x��)Ӌ��,�������c���ڡ���Ӌ�������o���Y�a(ch��n)������(ji��)�o���Y�a(ch��n)�ĺ��m(x��)Ӌ���ă���,��

����![]() �����l��������

�����l��������

�������l�����

���������c�ܣ������c2013����^���x�},��������������ʹ�É������ğo���Y�a(ch��n)�ĕ�Ӌ̎����ʹ�É������_���ğo���Y�a(ch��n)�ĕ�Ӌ̎��,��

����![]() ������������

������������

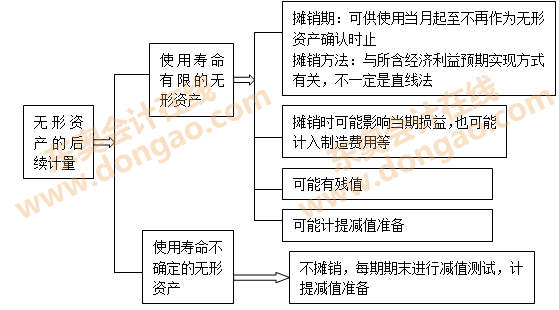

����һ,���o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ

������,���o���Y�a(ch��n)���m(x��)Ӌ���ĕ�Ӌ̎��

���������o���Y�a(ch��n)��ʼ�_�J��Ӌ����,�����ʹ��ԓ헟o���Y�a(ch��n)���g�ȑ��Գɱ��pȥ��Ӌ���N�~����Ӌ�pֵ�pʧ������~Ӌ��,����Ҫ���{����,���_���o���Y�a(ch��n)��ʹ���^���е���Ӌ���N�~,���A�ǹ�Ӌ��ʹ�É���,ֻ��ʹ�É������ğo���Y�a(ch��n)����Ҫ�ڹ�Ӌ��ʹ�É����Ȳ���ϵ�y(t��ng)�����ķ����M�Д��N,����ʹ�É������_���ğo���Y�a(ch��n),��ÿ���M�Мpֵ�yԇ��

�����o���Y�a(ch��n)ʹ�É����Ĺ�Ӌ��

����(1)Դ�Ժ�ͬ�ԙ�����������������ȡ�õğo���Y�a(ch��n),��ʹ�É����������^��ͬ�ԙ�����������������������,��

���������ͬ�ԙ������������������܉��ڵ��ڕr���m(x��)�s�����m(x��),�����C��(j��)������I(y��)�m(x��)�s����Ҫ�����ش�ɱ��r,�m(x��)�s�ڲ��܉������ʹ�É����Ĺ�Ӌ��,��

����(2)�]�����_�ĺ�ͬ����Ҏ(gu��)���ğo���Y�a(ch��n),��I(y��)�����C�ϸ�������r,��ƸՈ���P�����M��Փ�C���cͬ�ИI(y��)����r�M�б��^�Լ���I(y��)�Ěvʷ��(j��ng)��,�Դ_���o���Y�a(ch��n)����I(y��)����δ����(j��ng)�����������,�����(j��ng)�^�@ЩŬ���_���o�������_���o���Y�a(ch��n)����I(y��)������(j��ng)����������,�ٌ�������ʹ�É������_���ğo���Y�a(ch��n),��

�����o���Y�a(ch��n)���m(x��)Ӌ���ĕ�Ӌ̎�����D��ʾ��

��������ʾ��

����(1)��I(y��)���ّ�����ÿ����ȽK�ˣ���ʹ�É������ğo���Y�a(ch��n)��ʹ�É��������N�����M�Џͺ�,������o���Y�a(ch��n)��ʹ�É��������N�����c��ǰ��Ӌ��ͬ��,��������׃���N���͔��N������

����(2)��I(y��)������ÿ����Ӌ���g��ʹ�É������_���ğo���Y�a(ch��n)��ʹ�É����M�Џͺ�,��������C��(j��)�����o���Y�a(ch��n)��ʹ�É���������,��������Ӌ��ʹ�É�����ҕ���Ӌ��Ӌ׃����ʹ�É������ğo���Y�a(ch��n)�����PҎ(gu��)��̎��,��

����(3)�o���Y�a(ch��n)�Ĕ��N���~һ�㑪��Ӌ�뮔�ړp��(�����M��,�������I(y��)�ճɱ���)��ij헟o���Y�a(ch��n)�����Ľ�(j��ng)������ͨ�^�����a(ch��n)�Įa(ch��n)Ʒ�������Y�a(ch��n)���F(xi��n)��,���䔂�N���~����Ӌ�����P�Y�a(ch��n)�ijɱ�,��

����(4)ʹ�É������_���ğo���Y�a(ch��n)�Ğ�ʹ�É������ğo���Y�a(ch��n)���ڕ�Ӌ��Ӌ׃����

����(5)�o���Y�a(ch��n)�~��rֵ=�o���Y�a(ch��n)ԭ�r-��Ӌ���N-�o���Y�a(ch��n)�pֵ�ʂ�

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2014����Ӌ�������o���Y�a(ch��n)���A���c�R��

����2014����Ӌ�������o���Y�a(ch��n)�A�Μyԇ�}�R��

����2014����Ӌ�������o���Y�a(ch��n)�Y���ɾ��x�R��

����2014ע��Ӣ�Z�����~�R���Y���o���Y�a(ch��n)

����ע���l�����P���]��

����2014����Ӌ�������o���Y�a(ch��n)���l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c���Ȳ��о��_�l(f��)�M�õĕ�Ӌ̎��

- ��һƪ���£� 2014����Ӌ��������Ͷ�Y�Է��خa(ch��n)���l���c�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖