�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c����؛��ĩӋ���ľ��w����

������С�����ԡ��҂�һ����W��2014����Ӌ�����l���c����؛��ĩӋ���ľ��w����,�������c���ڡ���Ӌ�������´�؛������(ji��)��ĩ��؛��Ӌ���ă�(n��i)�ݡ�

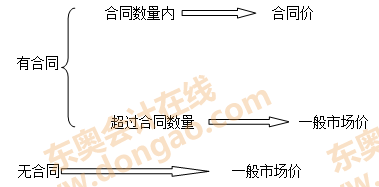

����![]() �����l��������

�����l��������

�������l������

���������c�ܣ������c2012����^���x�},�����h�����������ղ��ϻ�����ȴ�؛��ĩ�~��rֵ�Ĵ_�����Լ���؛���r�ʂ��Ӌ����D(zhu��n)��,���@��헃�(n��i)�������׳��}�c,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��؛��Ӌ�ۃr�Ĵ_��

����(��)���ϴ�؛����ĩӋ��

����(��)Ӌ���؛���r�ʂ�ķ���

����(��)��؛���r�ʂ��D(zhu��n)�ص�̎��

����(��)��؛���r�ʂ�ĽY(ji��)�D(zhu��n)

����![]() �����l���c������؛��ĩӋ���ľ��w����

�����l���c������؛��ĩӋ���ľ��w����

����(һ)��؛��Ӌ�ۃr�Ĵ_��

����(��)���ϴ�؛����ĩӋ��

����(��)Ӌ���؛���r�ʂ�ķ���

������؛���r�ʂ�ͨ������������؛�ĿӋ�ᡣ����,�����ڔ�(sh��)������,���r�^�͵Ĵ�؛�������մ�؛eӋ���؛���r�ʂ䡣�c��ͬһ�^(q��)���a(ch��n)���N�۵Įa(ch��n)Ʒϵ�����P,��������ͬ�������K��;��Ŀ��,�����y���c�����Ŀ���_Ӌ���Ĵ�؛�����Ժϲ�Ӌ���؛���r�ʂ�,��

������ĩ����؛�M��Ӌ���r,�����ͬһ�؛������һ�������к�ͬ�r��s����,����һ���քt�����ں�ͬ�r��,�����@�N��r�£���I(y��)���^(q��)���к�ͬ�r��s���ĺ͛]�к�ͬ�r��s���Ĵ�؛,���քe�_������ĩ��׃�F(xi��n)��ֵ,�����c���������ijɱ��M�б��^���Ķ��քe�_���Ƿ���Ӌ���؛���r�ʂ�,��

����(��)��؛���r�ʂ��D(zhu��n)�ص�̎��

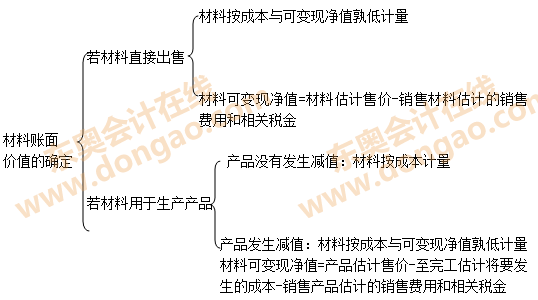

������I(y��)����ÿһ�Y�a(ch��n)ؓ������,�����^��؛�ɱ��c��׃�F(xi��n)��ֵ��Ӌ�����Ӌ��Ĵ�؛���r�ʂ�,�����c���ᔵ(sh��)�M�б��^,�������ᔵ(sh��)�������ᔵ(sh��)�������a��,����I(y��)Ӌ��Ĵ�؛���r�ʂ�,����Ӌ�뮔�ړp��(�Y�a(ch��n)�pֵ�pʧ)��

�����裺�Y�a(ch��n)�pֵ�pʧ

���������J����؛���r�ʂ�

��������ǰ�pӛ��؛�rֵ��Ӱ������ѽ�(j��ng)��ʧ,���pӛ�Ľ��~�������Ի֏�,������ԭ��Ӌ��Ĵ�؛���r�ʂ���~��(n��i)�D(zhu��n)��,���D(zhu��n)�صĽ��~Ӌ�뮔�ړp��(�Y�a(ch��n)�pֵ�pʧ),��

�����裺��؛���r�ʂ�

���������J���Y�a(ch��n)�pֵ�pʧ

��������ʾ������؛��׃�F(xi��n)��ֵС�ڴ�؛�ɱ��r������؛���r�ʂ䡰��Ŀ�J�����~=��؛�ɱ�-��؛��׃�F(xi��n)��ֵ

����(��)��؛���r�ʂ�ĽY(ji��)�D(zhu��n)

���������۴�؛Ӌ���˴�؛���r�ʂ��,��߀���Y(ji��)�D(zhu��n)��Ӌ��Ĵ�؛���r�ʂ�,���_�p�������I�I(y��)�ճɱ��������I(y��)�ճɱ������H���ǰ����ۮa(ch��n)��Ʒ����Ʒ���~��rֵ�Y(ji��)�D(zhu��n)�����I�I(y��)�ճɱ��������I(y��)�ճɱ�,����I(y��)����؛eӋ���؛���r�ʂ��,��Ҳ���������Y(ji��)�D(zhu��n)�����Ĵ�؛���r�ʂ䡣

�����Y(ji��)�D(zhu��n)�ɱ���䛞飺

�����裺���I�I(y��)�ճɱ�(�������I(y��)�ճɱ�)

���������J�������Ʒ(��ԭ����)

�����裺��؛���r�ʂ�

���������J�����I�I(y��)�ճɱ�(�������I(y��)�ճɱ�)

������I(y��)���؛�����Y�a(ch��n)���Q,�������ؽM���D(zhu��n)���Ĵ�؛,�������քe���ա���I(y��)��Ӌ�ʄt��7̖������؛�����Y�a(ch��n)���Q���͡���I(y��)��Ӌ�ʄt��12̖���������ؽM��Ҏ(gu��)���M�Е�Ӌ̎����

��������2014����Ӌ�������´�؛���A���c�R��

����2014����Ӌ�������´�؛�A�Μyԇ�}�R��

����2014����Ӌ�������´�؛���ɾ��x�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)����؛

����2014ע������Ӌ�������´�؛˼�S���D

����ע���l�����P���]��

����2014����Ӌ�������´�؛���l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����l���c����؛�P̝�p��̎��

- ��һƪ���£� 2014����Ӌ���ڶ�ʮ�����Y�a(ch��n)ؓ�����պ���헻��A���c�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖