�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����l���c(di��n)����ӋҪ�ش_�J(r��n)����Ӌ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ�����l���c(di��n)����ӋҪ�ش_�J(r��n)����Ӌ��,�������c(di��n)���ڡ���Ӌ����һ��Ӌ��Փ���Ĺ�(ji��)��ӋҪ�ؼ���_�J(r��n)�cӋ��ԭ�t�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)2010����^���x�}��������Ҫ��Ϥ����ӋҪ�صĶ��x�ʹ_�J(r��n)�l��,�����������Y�a(ch��n),�������������

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,���Y�a(ch��n)�Ķ��x����_�J(r��n)�l��

������,��ؓ(f��)���Ķ��x����_�J(r��n)�l��

�������������ߙ�(qu��n)��Ķ��x����_�J(r��n)�l��

������,������Ķ��x����_�J(r��n)�l��

������,���M(f��i)�õĶ��x����_�J(r��n)�l��

�������������Ķ��x����_�J(r��n)�l��

����![]() �����l���c(di��n)������ӋҪ�ش_�J(r��n)����Ӌ��

�����l���c(di��n)������ӋҪ�ش_�J(r��n)����Ӌ��

����һ,���Y�a(ch��n)�Ķ��x����_�J(r��n)�l��

����(һ)�Y�a(ch��n)�Ķ��x

�����Y�a(ch��n),����ָ��I(y��)�^ȥ�Ľ���������γɵġ�����I(y��)���л��߿��Ƶ�,���A(y��)�ڕ��o��I(y��)������(j��ng)��(j��)������YԴ,������(j��)�Y�a(ch��n)�Ķ��x���Y�a(ch��n)�������ׂ������������

����1.�Y�a(ch��n)��(y��ng)����I(y��)���л��߿��Ƶ��YԴ;

����2.�Y�a(ch��n)�A(y��)�ڕ��o��I(y��)������(j��ng)��(j��)����;

����3.�Y�a(ch��n)������I(y��)�^ȥ�Ľ���������γɵ�,��

����(��)�Y�a(ch��n)�Ĵ_�J(r��n)�l��

������һ��YԴ�_�J(r��n)���Y�a(ch��n),����Ҫ�����Y�a(ch��n)�Ķ��x,����ͬ�r�M�����ɂ��l����

����1.�cԓ�YԴ���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��);

����2.ԓ�YԴ�ijɱ����߃rֵ�܉�ɿ���Ӌ����

������������Y�a(ch��n)���~�����~,���~���ֵ���~��rֵ?

�����Y�a(ch��n)���~��rֵ=�Y�a(ch��n)���~�����~-�Y�a(ch��n)���f���N-�Y�a(ch��n)�pֵ��(zh��n)��

������,��ؓ(f��)���Ķ��x����_�J(r��n)�l��

����(һ)ؓ(f��)���Ķ��x

����ؓ(f��)������ָ��I(y��)�^ȥ�Ľ���������γɵ�,���A(y��)�ڕ���(d��o)�½�(j��ng)��(j��)����������I(y��)�ĬF(xi��n)�r�x��(w��),��

����ؓ(f��)���������ׂ������������

����(1)ؓ(f��)������I(y��)�Г�(d��n)�ĬF(xi��n)�r�x��(w��)

����(2)ؓ(f��)�����僔�A(y��)�ڕ���(d��o)�½�(j��ng)��(j��)����������I(y��)

����(3)ؓ(f��)��������I(y��)�^ȥ�Ľ���������γɵ�

����(��)ؓ(f��)���Ĵ_�J(r��n)�l��

������һ��x��(w��)�_�J(r��n)��ؓ(f��)������Ҫ����ؓ(f��)���Ķ��x,����ͬ�r�M�����ɂ��l����

����(1)�cԓ�x��(w��)���P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��)

����(2)δ�������Ľ�(j��ng)��(j��)�����܉�ɿ���Ӌ��

������,�������ߙ�(qu��n)��Ķ��x����_�J(r��n)�l��

����(һ)�����ߙ�(qu��n)��Ķ��x

���������ߙ�(qu��n)�棬��ָ��I(y��)�Y�a(ch��n)�۳�ؓ(f��)����,�������������е�ʣ����(qu��n)��,����˾�������ߙ�(qu��n)���ַQ��ɖ|��(qu��n)�档�����ߙ�(qu��n)���������ߌ���I(y��)�Y�a(ch��n)��ʣ����ȡ��(qu��n),��

����(��)�����ߙ�(qu��n)��ā�Դ��(g��u)��

���������ߙ�(qu��n)�水���Դ��Ҫ����������Ͷ����Y��,��ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ�����������,��

����������Ͷ����Y��,����ָ������Ͷ����I(y��)���Y�����֣����Ȱ�����(g��u)����I(y��)ע���Y�����߹ɱ����ֵĽ��~,��Ҳ����Ͷ���Y�����^ע���Y�����߹ɱ����ֵĽ��~,�����Y����r���߹ɱ���r��

����ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ,����ָ����(y��ng)Ӌ�뮔(d��ng)�ړp��,������(d��o)�������ߙ�(qu��n)��l(f��)�����p׃�ӵġ��c������Ͷ���Y�������������߷��������o�P(gu��n)�����û��ߓpʧ,�����У�������ָ����I(y��)�����,�������γɵ�,������(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)��(j��)���������,���pʧ��ָ����I(y��)�����,�������l(f��)���ġ�����(d��o)�������ߙ�(qu��n)��p�ٵ�,���c�������߷��������o�P(gu��n)�Ľ�(j��ng)��(j��)���������,��

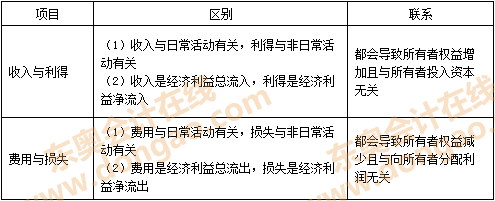

����������������I(y��)�v�ꌍ�F(xi��n)�ă�������������I(y��)�IJ��֣���Ҫ����Ӌ���ӯ��e��δ��������,��

����(��)�����ߙ�(qu��n)��Ĵ_�J(r��n)�l��

�������������ߙ�(qu��n)���w�F(xi��n)��������������I(y��)�е�ʣ����(qu��n)��,�����,�������ߙ�(qu��n)��Ĵ_�J(r��n)��Ҫ��ه��������ӋҪ�أ��������Y�a(ch��n)��ؓ(f��)���Ĵ_�J(r��n);�����ߙ�(qu��n)����~�Ĵ_��Ҳ��Ҫȡ�Q���Y�a(ch��n)��ؓ(f��)����Ӌ��,��

������,������Ķ��x����_�J(r��n)�l��

����(һ)���룬��ָ��I(y��)�����,�������γɵ�,������(d��o)�������ߙ�(qu��n)�����ӵġ��c������Ͷ���Y���o�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ�����,������������ׂ������������

����(1)��������I(y��)�����,�������γɵ�

����(2)������K����(d��o)�������ߙ�(qu��n)�������

����(3)�����ǽ�(j��ng)��(j��)����Ŀ�����

����(��)����Ĵ_�J(r��n)�l��

���������ڴ_�J(r��n)�r���ˑ�(y��ng)��(d��ng)�������붨�x�⣬߀��(y��ng)��(d��ng)�M���(y��n)��Ĵ_�J(r��n)�l��,������ֻ���ڽ�(j��ng)��(j��)����ܿ�������,���Ķ���(d��o)����I(y��)�Y�a(ch��n)���ӻ���ؓ(f��)���p�١��ҽ�(j��ng)��(j��)����������~�܉�ɿ�Ӌ���r�������Դ_�J(r��n),�����,������Ĵ_�J(r��n)���ّ�(y��ng)��(d��ng)�������l����һ���c�������P(gu��n)�Ľ�(j��ng)��(j��)����ܿ���������I(y��);���ǽ�(j��ng)��(j��)����������I(y��)�ĽY(ji��)������(d��o)����I(y��)�Y�a(ch��n)�����ӻ���ؓ(f��)���Ĝp��;���ǽ�(j��ng)��(j��)����������~�܉�ɿ���Ӌ����

������,���M(f��i)�õĶ��x����_�J(r��n)�l��

����(һ)�M(f��i)�õĶ��x

�����M(f��i)��,����ָ��I(y��)���ճ�����аl(f��)����,������(d��o)�������ߙ�(qu��n)��p�ٵ�,���c�������߷��������o�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ�����������(j��)�M(f��i)�õĶ��x,���M(f��i)�þ������ׂ������������

����(1)�M(f��i)�Ñ�(y��ng)��(d��ng)����I(y��)�����,�����аl(f��)����;

����(2)�M(f��i)�Õ���(d��o)�������ߙ�(qu��n)��Ĝp��;

����(3)�M(f��i)�����c�������߷��������o�P(gu��n)�Ľ�(j��ng)��(j��)����Ŀ�������

����(��)�M(f��i)�õĴ_�J(r��n)�l��

�����M(f��i)�õĴ_�J(r��n)���ّ�(y��ng)��(d��ng)�������l����һ���c�M(f��i)�����P(gu��n)�Ľ�(j��ng)��(j��)���摪(y��ng)��(d��ng)�ܿ���������I(y��);���ǽ�(j��ng)��(j��)����������I(y��)�ĽY(ji��)������(d��o)���Y�a(ch��n)�Ĝp�ٻ���ؓ(f��)��������;���ǽ�(j��ng)��(j��)����������~�܉�ɿ�Ӌ��,��

������,�������Ķ��x����_�J(r��n)�l��

����(һ)�����Ķ��x

������������ָ��I(y��)��һ����Ӌ���g�Ľ�(j��ng)�I�ɹ�,����ӳ������I(y��)�Ľ�(j��ng)�I�I(y��)����r,���ǘI(y��)�����˵���Ҫָ��(bi��o)��

����(��)�����ā�Դ��(g��u)��

��������pȥ�M(f��i)�ú�ă��~,��ֱ��Ӌ�뮔(d��ng)�����������ú͓pʧ��,��

����������ӳ��������pȥ�M(f��i)�á����Üpȥ�pʧ��ă��~,�����,�������Ĵ_�J(r��n)��Ҫ��ه��������M(f��i)���Լ����ú͓pʧ�Ĵ_�J(r��n)������~�Ĵ_��Ҳ��Ҫȡ�Q������,���M(f��i)��,������,���pʧ���~��Ӌ����

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����Ӌ����һ�¿�Փ���A(ch��)���c(di��n)�R��

����2014����Ӌ����һ�¿�Փ�A�Μyԇ�}�R��

����2014����Ӌ����һ�¿�Փ���ɾ��x�R��

����2014ע��Ӣ�Z�����~�R���Y(ji��)����Ӌ����ԭ��

����2014ע������Ӌ����һ�¿�Փ˼�S��(d��o)�D

����ע���l�����P(gu��n)���]��

����2014����Ӌ����һ�¿�Փ���l���c(di��n)�w�{

����2014ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c(di��n)�w�{

�����|�W��(d��)�ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ����һ�¿�Փ���l���c(di��n)�w�{

- ��һƪ���£� 2014����Ӌ�����l���c(di��n)�����ú͓pʧ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖