�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2014����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����I(y��)�ϲ��Ľ綨

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����(l��i)�W(xu��)��(x��)2014����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����I(y��)�ϲ��Ľ綨,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����I(y��)�ϲ��Ľ綨

����������I(y��)�ϲ��ķ�ʽ

��

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����Ŀ�ڶ�ʮ������I(y��)�ϲ���һ��(ji��)��I(y��)�ϲ������ă�(n��i)��,�� ��

��![]() ��֪�R(sh��)�c(di��n)������I(y��)�ϲ��Ľ綨

��֪�R(sh��)�c(di��n)������I(y��)�ϲ��Ľ綨

����һ,����I(y��)�ϲ��Ľ綨

����1.����

������I(y��)�ϲ��nj��ɂ�(g��)��ɂ�(g��)���φΪ�(d��)����I(y��)�ϲ��γ�һ��(g��)��(b��o)�����w�Ľ������(xi��ng)��

����2.��(g��u)����I(y��)�ϲ����ٰ����ɌӺ��x

����һ��ȡ�Ì�(du��)��һ��(g��)�����(g��)��I(y��)(��I(y��)��(w��))�Ŀ��ƙ�(qu��n),��

�����������ϲ�����I(y��)��횘�(g��u)�ɘI(y��)��(w��),��

�����I(y��)��(w��)��ָ��I(y��)��(n��i)��ijЩ���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)���Y�a(ch��n)ؓ(f��)���ĽM�ϣ�ԓ�M�Ͼ���Ͷ��,���ӹ�̎���^(gu��)�̺ͮa(ch��n)������,���܉�(d��)��Ӌ(j��)����ɱ��M(f��i)�û����a(ch��n)�������롣

����3.���γ���I(y��)�ϲ����(xi��ng)

����һ��(g��)��I(y��)ȡ���ˌ�(du��)��һ��(g��)�����(g��)��I(y��)�Ŀ��ƙ�(qu��n),������ُ(g��u)�I��(�ϲ���)������(g��u)�ɘI(y��)��(w��),��

����4.����������I(y��)�ϲ���(zh��n)�tҎ(gu��)��������(n��i)�Ľ������(xi��ng)

����(1)ُ(g��u)�I�ӹ�˾���ٔ�(sh��)�ə�(qu��n)�����]��ԓ�������(xi��ng)�l(f��)��ǰ��,�����漰���ƙ�(qu��n)���D(zhu��n)��,�����γɈ�(b��o)�����w��׃��,����������I(y��)�ϲ�,��

����(2)�ɷ����γɺϠI(y��ng)��I(y��)��

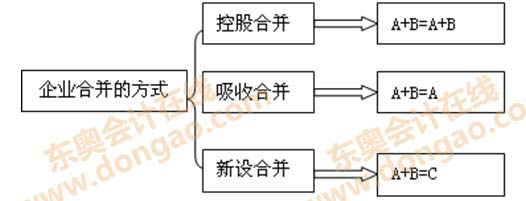

������,����I(y��)�ϲ��ķ�ʽ

������I(y��)�ϲ��ķ�ʽ���D��ʾ��

����

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014����(hu��)Ӌ(j��)���ڶ�ʮһ�����U���A(ch��)���c(di��n)�R��

- ��һƪ���£� 2014����(hu��)Ӌ(j��)�����A(ch��)���c(di��n)����I(y��)�ϲ���͵Ą���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)