�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2014����Ӌ�����A(ch��)���c(di��n)����Ž��ĕ�Ӌ̎��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2014ע�����A(ch��)�俼�ڣ��Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014����Ӌ�����A(ch��)���c(di��n)����Ž��ĕ�Ӌ̎����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ʼ�_�J(r��n)

����(��)��ĩ�{(di��o)����Y(ji��)��

����

������֪�R�c(di��n)���ڡ���Ӌ����Ŀ�ڶ�ʮ���������ڶ���(ji��)��Ž��ĕ�Ӌ̎���ă�(n��i)��,��

����![]() ��֪�R�c(di��n)������Ž��ĕ�Ӌ̎��

��֪�R�c(di��n)������Ž��ĕ�Ӌ̎��

����(һ)��ʼ�_�J(r��n)

������Ž��ב�(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�r�����ý��װl(f��)���յļ��څR�ʌ���Ž��~�����ӛ�~��λ�Ž��~;Ҳ���Բ��ð���ϵ�y(t��ng)�����ķ����_����,���c���װl(f��)���ռ��څR�ʽ��ƵąR������,��

����(��)��ĩ�{(di��o)����Y(ji��)��

����

����1.؛�����(xi��ng)Ŀ

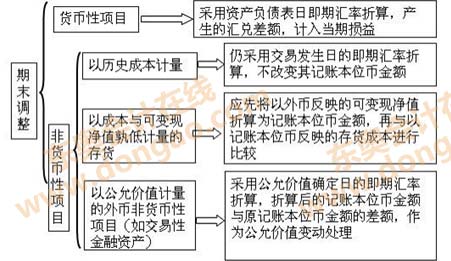

����؛�����(xi��ng)Ŀ,����ָ��I(y��)���е�؛�ź͌��Թ̶���ɴ_���Ľ��~��ȡ���Y�a(ch��n)���߃�����ؓ(f��)��,�����磬���F(xi��n)��,���y�д��,����(y��ng)���~�������(y��ng)�տ�,���L�ڑ�(y��ng)�տ�,����(y��ng)���~�������(y��ng)����,�����ڽ��,���L�ڽ���(y��ng)����ȯ,���L�ڑ�(y��ng)�����,��

����؛�����(xi��ng)Ŀ�������Y�a(ch��n)ؓ(f��)�����ռ��څR������,�����Y�a(ch��n)ؓ(f��)�����ռ��څR���c��ʼ�_�J(r��n)�r����ǰһ�Y�a(ch��n)ؓ(f��)�����ռ��څR�ʲ�ͬ���a(ch��n)���ąR�����~,��Ӌ�뮔(d��ng)�ړp�档

������ĩ���؛�����(xi��ng)Ŀ�{(di��o)�����E���£�(1)Ӌ�����؛�����(xi��ng)Ŀ������~;(2)��������~�����Y�a(ch��n)ؓ(f��)�����ռ��څR��Ӌ��ӛ�~��λ�����~;(3)����ӛ�~��λ�����~�cԭ�~��ӛ�~��λ�����~�IJ��~����R�����~,��

������ĩ���؛�����(xi��ng)Ŀ�{(di��o)�����E���£�(1)Ӌ�����؛�����(xi��ng)Ŀ������~;(2)��������~�����Y�a(ch��n)ؓ(f��)�����ռ��څR��Ӌ��ӛ�~��λ�����~;(3)����ӛ�~��λ�����~�cԭ�~��ӛ�~��λ�����~�IJ��~����R�����~,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c(di��n)�����څR�ʺͼ��څR�ʵĽ��ƅR��

- ��һƪ���£� 2014����Ӌ�����A(ch��)���c(di��n)�����⽛(j��ng)�Iؔ��(w��)���������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖