�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

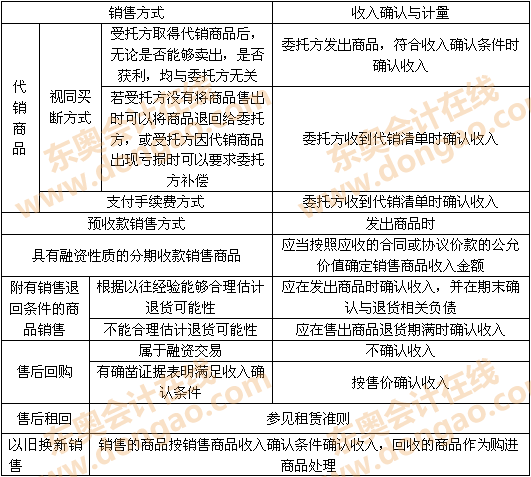

����2014����Ӌ�����A���c�������N����Ʒ�I(y��)�յ�̎��

������С�����ԡ��F(xi��n)�A���M��2014ע�����A�俼�ڣ��Ǵ��λ��A����Ҫ�A�Σ��҂�һ����W��2014����Ӌ�����A���c�������N����Ʒ�I(y��)�յ�̎����

����![]() ����(n��i)��������

����(n��i)��������

����(1)�����N����Ʒ�I(y��)�յ�̎��

����

������֪�R�c���ڡ���Ӌ����Ŀ��ʮһ�����롢�M�ú�������һ��(ji��)����ă�(n��i)��,��

����![]() ��֪�R�c���������N����Ʒ�I(y��)�յ�̎��

��֪�R�c���������N����Ʒ�I(y��)�յ�̎��

��������ʾ��

����(1)����(������[2008]875̖)Ҏ(gu��)���������ۺ��ُ��ʽ�N����Ʒ��,���N�۵���Ʒ���ۃr�_�J���룬��ُ����Ʒ����ُ�M��Ʒ̎��,�����C��(j��)�����������N������_�J�l����,�������N����Ʒ��ʽ�M�����Y,���յ��Ŀ�헑��_�J��ؓ������ُ�r�����ԭ�ۃr��,�����~���ڻ�ُ���g�_�J����Ϣ�M��,��

����������Ҏ(gu��)������Ӌ�c�������ۺ��ُ�I(y��)�յ�̎����ͬ,������ۺ��ُ�I(y��)�ղ��γɕ��r�Բ,��

����(2)�������տ��N����Ʒ,����Ӌ�Ϸ�������_�J�l���r��ԓ���չ��ʃrֵ�_�J����,�������ϰ��շ����տ���ڴ_�J�����ԭ�t̎��,�����a(ch��n)�����r�Բ,��

����(3)�����܉��Ӌ��؛�ʵ��N���˻�,����Ӌ�ό��ڹ�Ӌ����؛���ּȲ��_�J����Ҳ���Y(ji��)�D(zhu��n)�ɱ�,�����ǰ��ղ��~�D(zhu��n)���AӋؓ����,�������ϑ�ȫ�~�_�J���룬Ҳ���a(ch��n)�����r�Բ,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����A���c���N���˻ص�̎��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖