�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2014����Ӌ�����A���c�����D�Q��˾��ȯ

������С�����ԡ��F�A���M��2014ע�����A�俼��,���Ǵ��λ��A����Ҫ�A��,���҂�һ����W��2014����Ӌ�����A���c�����D�Q��˾��ȯ,��

����![]() ������������

������������

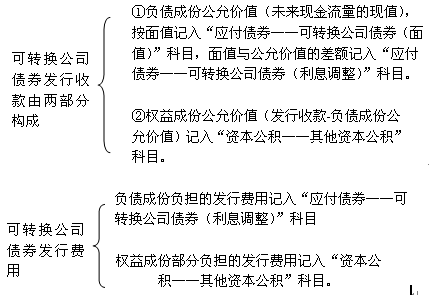

����1.�l(f��)�п��D�Q��˾��ȯ

����2.�D�Q�ɷ�ǰ

����3.�D�Q�ɷݕr

����

������֪�R�c���ڡ���Ӌ����Ŀ�ھ���ؓ�����Ĺ�(ji��)������ؓ���ă��ݡ�

����![]() ��֪�R�c�������D�Q��˾��ȯ

��֪�R�c�������D�Q��˾��ȯ

����1.�l(f��)�п��D�Q��˾��ȯ�r��

�����裺�y�д��

���������J��������ȯ�������D�Q��˾��ȯ(��ֵ)

�������������Y�����e���������Y�����e(����ɷݵĹ��ʃrֵ)

������������������ȯ�������D�Q��˾��ȯ(��Ϣ�{��)(Ҳ�����ڽ跽)

����2.�D�Q�ɷ�ǰ

�������D�Q��˾��ȯ��ؓ���ɷ�,�����D�Q��ɷ�ǰ,�����Ӌ̎���cһ�㹫˾��ȯ��ͬ�������Ռ��H���ʺ͔���ɱ��_�J��Ϣ�M��,������ֵ��Ʊ�����ʴ_�J������ȯ,�����~������Ϣ�{���M�Д��N��

����3.�D�Q�ɷݕr

�����裺������ȯ�������D�Q��˾��ȯ(��ֵ,����Ϣ�{��)(�~�����~)

���������Y�����e���������Y�����e(ԭ�_�J�ę���ɷݵĽ��~)

���������J���ɱ�(��Ʊ��ֵ���D�Q�Ĺɔ�)

�������������Y�����e�����ɱ���r(���~)

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ�����ɾ��x����؛���r�ʂ�

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖