¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·,ĪŻ

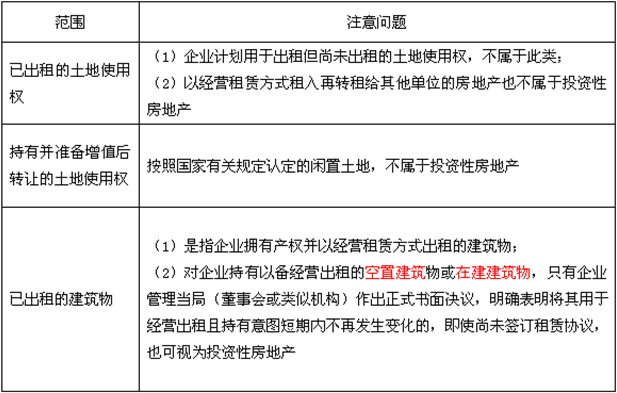

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Ų▀š┬═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą┌ę╗╣Ø(ji©”)═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─╠žš„┼cĘČć·Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─ĘČć·

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ž┬┴ąĖ„ĒŚ(xi©żng)▓╗ī┘ė┌═Č┘YąįĘ┐Ąž«a(ch©Żn)Ż║

ĪĪĪĪ(1)ūįė├Ę┐Ąž«a(ch©Żn)

ĪĪĪĪ╝┤×ķ╔·«a(ch©Żn)╔╠ŲĘ,Īó╠ß╣®ä┌äš(w©┤)╗“š▀Įø(j©®ng)ĀI(y©¬ng)╣▄└ĒČ°│ųėąĄ─Ę┐Ąž«a(ch©Żn),ĪŻ└²╚ńŻ║Ų¾śI(y©©)│÷ūŌĮo▒ŠŲ¾śI(y©©)┬Ü╣żŠėūĪĄ─Ę┐╬▌;Ų¾śI(y©©)ōĒėą▓óūįąąĮø(j©®ng)ĀI(y©¬ng)Ą─┬├^’łĄĻ;Ų¾śI(y©©)ūįė├Ą─▐k╣½śŪĪó╔·«a(ch©Żn)▄ćķgÅSĘ┐Ą╚,ĪŻ

ĪĪĪĪ(2)ū„×ķ┤µžøĄ─Ę┐Ąž«a(ch©Żn)

ĪĪĪĪū„×ķ┤µžøĄ─Ę┐Ąž«a(ch©Żn)╩ŪųĖĘ┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)Ų¾śI(y©©)į┌š²│ŻĮø(j©®ng)ĀI(y©¬ng)▀^(gu©░)│╠ųąõN╩█Ą─╗“?y©żn)ķõN╩█Č°š²į┌ķ_(k©Īi)░l(f©Ī)Ą─╔╠ŲĘĘ┐║══┴Ąž,ĪŻ▀@▓┐ĘųĘ┐Ąž«a(ch©Żn)ī┘ė┌Ę┐Ąž«a(ch©Żn)ķ_(k©Īi)░l(f©Ī)Ų¾śI(y©©)Ą─┤µžøŻ¼▓╗ī┘ė┌═Č┘YąįĘ┐Ąž«a(ch©Żn),ĪŻ╚ń╣¹─│ĒŚ(xi©żng)Ę┐Ąž«a(ch©Żn),Ż¼▓┐Ęųė├ė┌┘Ź╚ĪūŌĮ╗“┘Y▒Šį÷ųĄĪó▓┐Ęųė├ė┌╔·«a(ch©Żn)╔╠ŲĘ,Īó╠ß╣®ä┌äš(w©┤)╗“Įø(j©®ng)ĀI(y©¬ng)╣▄└Ē,Ż¼─▄ē“å╬¬Ü(d©▓)ėŗ(j©¼)┴┐║═│÷╩█Ą─Īóė├ė┌┘Ź╚ĪūŌĮ╗“┘Y▒Šį÷ųĄĄ─▓┐Ęų,Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn);▓╗─▄ē“å╬¬Ü(d©▓)ėŗ(j©¼)┴┐║═│÷╩█Ą─,Īóė├ė┌┘Ź╚ĪūŌĮ╗“┘Y▒Šį÷ųĄĄ─▓┐ĘųŻ¼▓╗┤_šJ(r©©n)×ķ═Č┘YąįĘ┐Ąž«a(ch©Żn),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─Č©┴x╝░╠žš„

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║═Č┘YąįĘ┐Ąž«a(ch©Żn)Ą─┤_šJ(r©©n)║═│§╩╝ėŗ(j©¼)┴┐

-

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘļAČ╬£y(c©©)įćŅ}Ż║æ(zh©żn)┬į▀xō±ŠC║Ž░Ė└²

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘļAČ╬£y(c©©)įćŅ}Ż║Ų¾śI(y©©)╠žš„║═žö(c©ói)äš(w©┤)æ(zh©żn)ĪŁ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘļAČ╬£y(c©©)įćŅ}Ż║ė░ĒæĮø(j©®ng)Ø·(j©¼)į÷╝ėųĄĄ─ĪŁ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘļAČ╬£y(c©©)įćŅ}Ż║Ų¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŽĄĮy(t©»ng)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘļAČ╬£y(c©©)įćŅ}Ż║ā╚(n©©i)į┌╩ąā¶┬╩ėŗ(j©¼)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)