¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║└¹ØÖĄ─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł¾(b©żo)├¹Ģr(sh©¬)ķg×ķ3į┬31╚šų┴4į┬25╚šŻ¼¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║└¹ØÖĄ─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)└¹ØÖĄ─Č©┴x

ĪĪĪĪ(Č■)└¹ØÖĄ─üĒį┤śŗ(g©░u)│╔

ĪĪĪĪ(╚²)└¹ØÖĄ─┤_šJ(r©©n)Śl╝■

ĪĪĪĪ

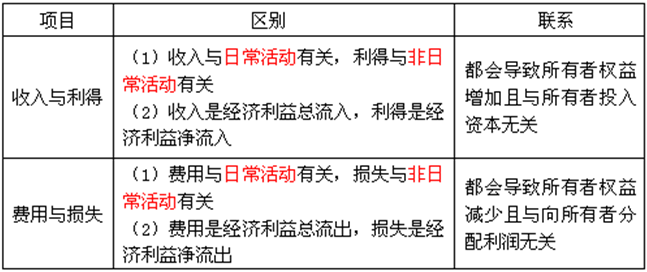

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐Ų─┐Ą┌ę╗š┬┐éšōĄ┌╦─╣Ø(ji©”)Ģ■(hu©¼)ėŗ(j©¼)ę¬╦ž╝░Ųõ┤_šJ(r©©n)┼cėŗ(j©¼)┴┐įŁätĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║└¹ØÖĄ─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║└¹ØÖĄ─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■

ĪĪĪĪ(ę╗)└¹ØÖĄ─Č©┴x

ĪĪĪĪ└¹ØÖ,Ż¼╩ŪųĖŲ¾śI(y©©)į┌ę╗Č©Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgĄ─Įø(j©®ng)ĀI│╔╣¹ĪŻĘ┤ė│Ą─╩ŪŲ¾śI(y©©)Ą─Įø(j©®ng)ĀIśI(y©©)┐āŪķør,Ż¼╩ŪśI(y©©)┐ā┐╝║╦Ą─ųžę¬ųĖś╦(bi©Īo),ĪŻ

ĪĪĪĪ(Č■)└¹ØÖĄ─üĒį┤śŗ(g©░u)│╔

ĪĪĪĪ╩š╚ļ£p╚ź┘M(f©©i)ė├║¾Ą─ā¶Ņ~Īóų▒Įėėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌└¹ØÖĄ─└¹Ą├║═ōp╩¦Ą╚,ĪŻ

ĪĪĪĪ(╚²)└¹ØÖĄ─┤_šJ(r©©n)Śl╝■

ĪĪĪĪ└¹ØÖĘ┤ė│Ą─╩Ū╩š╚ļ£p╚ź┘M(f©©i)ė├,Īó└¹Ą├£p╚źōp╩¦║¾Ą─ā¶Ņ~Ż¼ę“┤╦,Ż¼└¹ØÖĄ─┤_šJ(r©©n)ų„ę¬ę└┘ćė┌╩š╚ļ║═┘M(f©©i)ė├ęį╝░└¹Ą├║═ōp╩¦Ą─┤_šJ(r©©n),Ż¼ŲõĮŅ~Ą─┤_Č©ę▓ų„ę¬╚ĪøQė┌╩š╚ļĪó┘M(f©©i)ė├,Īó└¹Ą├,Īóōp╩¦ĮŅ~Ą─ėŗ(j©¼)┴┐ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┘M(f©©i)ė├Ą─Č©┴x╝░Ųõ┤_šJ(r©©n)Śl╝■

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)