�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���N����Ʒ����Ĵ_�J(r��n)��Ӌ(j��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���N����Ʒ����Ĵ_�J(r��n)��Ӌ(j��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�_�J(r��n)

����2.Ӌ(j��)��

����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ��ʮһ������,���M(f��i)�ú�������һ��(ji��)����ă�(n��i)��,��

����![]() ��֪�R�c(di��n)�����N����Ʒ����Ĵ_�J(r��n)��Ӌ(j��)��

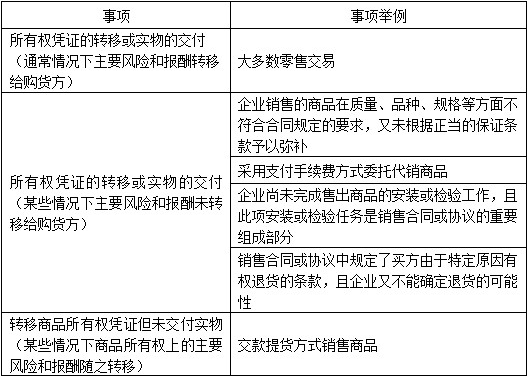

��֪�R�c(di��n)�����N����Ʒ����Ĵ_�J(r��n)��Ӌ(j��)��

����1.�_�J(r��n)

�����N����Ʒ����ֻ��ͬ�r�M�����l���r,�����ܼ��Դ_�J(r��n)��

����(1) ��I(y��)�ь���Ʒ���Й�(qu��n)�ϵ���Ҫ�L(f��ng)�U�͈���D(zhu��n)�ƽoُ؛��

����2.Ӌ(j��)��

������I(y��)��(y��ng)��(d��ng)���Տ�ُ؛�����ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r��_���N����Ʒ������~,�������ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r����ʵij���,��

������ُ؛�����ջ�(y��ng)�յĺ�ͬ��f(xi��)�h�r��,��ͨ���鹫�ʃrֵ,��ijЩ��r��,����ͬ��f(xi��)�h�r�����ȡ�����f�ӷ�ʽ��������տ��N����Ʒ,����(sh��)�|(zh��)�Ͼ������Y���|(zh��)��,����(y��ng)��(d��ng)���Ց�(y��ng)�յĺ�ͬ��f(xi��)�h�r��Ĺ��ʃrֵ�_���N����Ʒ������~����(y��ng)�յĺ�ͬ��f(xi��)�h�r���c�乫�ʃrֵ֮�g�IJ��~,����(y��ng)��(d��ng)�ں�ͬ��f(xi��)�h���g��(n��i)���Ì�(sh��)�H���ʷ��M(j��n)�Д��N,���_�pؔ(c��i)��(w��)�M(f��i)�á�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)������Ķ��x������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖