�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

����2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���o���Y�a(ch��n)�Ĵ_�J(r��n)�ͳ�ʼӋ(j��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���o���Y�a(ch��n)�Ĵ_�J(r��n)�ͳ�ʼӋ(j��)����

��������(n��i)��(d��o)������

����(һ)�o���Y�a(ch��n)�ĸ����c����

����(��)�o���Y�a(ch��n)�ij�ʼӋ(j��)��

�����������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ�����¹̶��Y�a(ch��n)��һ��(ji��)�o���Y�a(ch��n)�Ĵ_�J(r��n)�ͳ�ʼӋ(j��)��,��

������֪�R�c(di��n)�����o���Y�a(ch��n)�Ĵ_�J(r��n)�ͳ�ʼӋ(j��)��

����һ,���o���Y�a(ch��n)�ĸ����c����

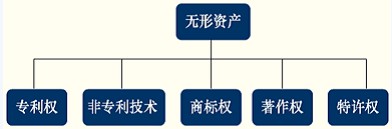

����1.�o���Y�a(ch��n)����ָ��I(y��)���л��߿��Ƶě]�Ќ�(sh��)���ΑB(t��i)�Ŀɱ��J(r��n)��؛�����Y�a(ch��n),��

�����Y�a(ch��n)�M�����Зl��֮һ��,�����ϟo���Y�a(ch��n)���x�еĿɱ��J(r��n)�Ԙ�(bi��o)��(zh��n)��

����(1)�܉����I(y��)�з��x���߄��ֳ��������܆Ϊ�(d��)�����c���P(gu��n)��ͬ,���Y�a(ch��n)��ؓ(f��)��һ��,�����ڳ��ۡ��D(zhu��n)��,�������S��,�����U���߽��Q��

����(2)Դ�Ժ�ͬ�ԙ�(qu��n)��������������(qu��n)��,���oՓ�@Щ��(qu��n)���Ƿ���ԏ���I(y��)��������(qu��n)�����x��(w��)���D(zhu��n)�ƻ��߷��x,��

����2.�o���Y�a(ch��n)������

����(1)����I(y��)���л��߿��Ʋ��ܞ��䎧����(j��ng)��(j��)������YԴ;

����(2)�����Ќ�(sh��)���ΑB(t��i);

����(3)���пɱ��J(r��n)�ԣ����u(y��)���ɱ��J(r��n);��I(y��)��(n��i)���a(ch��n)����Ʒ�ơ���(b��o)����,���͑��P(gu��n)ϵ��Ҳ���ɱ��J(r��n)��

����(4)���ڷ�؛�����Y�a(ch��n),��

������Ҋ�ğo���Y�a(ch��n)���D��ʾ��

������,���o���Y�a(ch��n)�ij�ʼӋ(j��)��

������I(y��)ͨ���ǰ���(sh��)�H�ɱ�Ӌ(j��)��������ȡ�ßo���Y�a(ch��n)��ʹ֮�_(d��)���A(y��)����;���l(f��)����ȫ��֧��,������o���Y�a(ch��n)�ijɱ�,�����ڲ�ͬ��Դȡ�õğo���Y�a(ch��n)����ɱ���(g��u)�ɲ��M��ͬ��

����1.��ُ�ğo���Y�a(ch��n)�ɱ�

������ɱ�����ُ�I�r��,�����P(gu��n)���M(f��i)�Լ�ֱ�Ӛw����ʹԓ�(xi��ng)�Y�a(ch��n)�_(d��)���A(y��)����;���l(f��)��������֧��,��

�����������ƏV�®a(ch��n)Ʒ���l(f��)���ďV���M(f��i)�������M(f��i)�õȲ�Ӌ(j��)��o���Y�a(ch��n)�ɱ�,��

����ُ�I�o���Y�a(ch��n)�ăr��^�������×l������֧��,����(sh��)�|(zh��)�Ͼ������Y���|(zh��)�ģ��o���Y�a(ch��n)�ijɱ���ُ�I�r��ĬF(xi��n)ֵ����A(ch��)�_��,����(sh��)�H֧���ăr���cُ�I�r��ĬF(xi��n)ֵ֮�g�IJ��~,�������ա���I(y��)��Ӌ(j��)��(zh��n)�t��17̖��������M(f��i)�á���(y��ng)���Y���������⣬��(y��ng)��(d��ng)���������g��(n��i)���Ì�(sh��)�H���ʷ����N,��Ӌ(j��)�뮔(d��ng)�ړp��,��

����2.Ͷ�Y��Ͷ��ğo���Y�a(ch��n)�ɱ�

������ɱ���(y��ng)��(d��ng)����Ͷ�Y��ͬ��f(xi��)�h�s���rֵ�_��������ͬ��f(xi��)�h�s���rֵ�����ʵij���,��

������Ͷ�Y��ͬ��f(xi��)�h�s���rֵ�����ʵ���r��,����(y��ng)���o���Y�a(ch��n)�Ĺ��ʃrֵ���~�����_�J(r��n)��ʼ�ɱ��c��(sh��)���Y����ɱ�֮�g�IJ��~�{(di��o)���Y�����e,��

����3.ͨ�^�����a(b��)��,������(w��)�ؽM����؛�����Y�a(ch��n)���Qȡ��

������(y��ng)�քe���ա���I(y��)��Ӌ(j��)��(zh��n)�t��16̖���������a(b��)����,������I(y��)��Ӌ(j��)��(zh��n)�t��12̖��������(w��)�ؽM��,������I(y��)��Ӌ(j��)��(zh��n)�t��7̖������؛�����Y�a(ch��n)���Q���_����ɱ���

����4.��I(y��)�ϲ�ȡ�õğo���Y�a(ch��n)�ɱ�

�������ա���I(y��)��Ӌ(j��)��(zh��n)�t��20̖������I(y��)�ϲ����_����ɱ�,��

����ͬһ���������պϲ�,�������ϲ���I(y��)�o���Y�a(ch��n)���~��rֵ�_�J(r��n)��ȡ�Õr�ij�ʼ�ɱ�;ͬһ�����¿عɺϲ����ϲ����ںϲ��վ��ƺϲ���(b��o)��r,����(y��ng)��(d��ng)�����ϲ����o���Y�a(ch��n)���~��rֵ������A(ch��)����,��

������ͬһ�����µ���I(y��)�ϲ��У�ُ�I��ȡ�õğo���Y�a(ch��n)��(y��ng)������ُ�I�յĹ��ʃrֵӋ(j��)��,��

��������,���ڷ�ͬһ�����µ���I(y��)�ϲ��У���ُ�I��δ�_�J(r��n)��o���Y�a(ch��n)��,��ֻҪ�乫�ʃrֵ�܉�ɿ���Ӌ(j��)��,��ُ�I���͑�(y��ng)����_�J(r��n)��o���Y�a(ch��n)��

��������ʹ�Ù�(qu��n)��̎��

����(1)��I(y��)ȡ�õ�����ʹ�Ù�(qu��n)ͨ����(y��ng)�_�J(r��n)��o���Y�a(ch��n),��

��������ʹ�Ù�(qu��n)���������_�l(f��)����S���ȵ��Ͻ�����r,�����P(gu��n)������ʹ�Ù�(qu��n)�~��rֵ���D(zhu��n)���ڽ����̳ɱ�������ʹ�Ù�(qu��n)�c���Ͻ�����քe�M(j��n)�Д��N����ȡ���f,��

����(2)���خa(ch��n)�_�l(f��)��I(y��)ȡ�õ�����ʹ�Ù�(qu��n)���ڽ��쌦����۵ķ��ݽ�����,�����P(gu��n)������ʹ�Ù�(qu��n)��(y��ng)��(d��ng)Ӌ(j��)��������ķ��ݽ�����ɱ���

����(3)��I(y��)��ُ�ķ��ݽ�����֧���ăr�(y��ng)��(d��ng)�ڵ��Ͻ������c����ʹ�Ù�(qu��n)֮�g���䣬�o�����������,����(y��ng)ȫ���_�J(r��n)��̶��Y�a(ch��n),��

����(4)��I(y��)��׃����ʹ�Ù�(qu��n)����;�������������ڳ������ֵĿ�ĕr,����(y��ng)�����~��rֵ�D(zhu��n)��Ͷ�Y�Է��خa(ch��n),��

؟(z��)�ξ����o(j��)��

- ��һƪ���£� 2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)���̶��Y�a(ch��n)̎��

- ��һƪ���£� 2014����Ӌ(j��)���A(y��)��(x��)֪�R�c(di��n)����(n��i)���о��_�l(f��)�M(f��i)�õĴ_�J(r��n)��Ӌ(j��)��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖