�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c(di��n)���ϲ�ؔ��(w��)����ĺϲ�����

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����Ӌ�����l���c(di��n)���ϲ�ؔ��(w��)����ĺϲ������������c(di��n)���ڡ���Ӌ���ڶ�ʮ���ºϲ�ؔ��(w��)����ڶ���(ji��)�ϲ������Ĵ_���ă�(n��i)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�ϲ�ؔ��(w��)����ĺϲ�����

����![]() �����l��������

�����l��������

�������l�����

������(f��)��(x��)�̶ȣ���Ϥ�����c(di��n),��

����![]() �����l���c(di��n)�����ϲ�ؔ��(w��)����ĺϲ�����

�����l���c(di��n)�����ϲ�ؔ��(w��)����ĺϲ�����

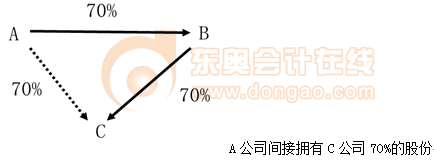

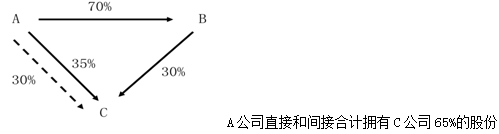

����1.ĸ��˾ֱ�ӓ��б�Ͷ�Y��I(y��)�딵(sh��)���Ϲɷ�

����2.ĸ��˾�g�ӓ��л���Ʊ�Ͷ�Y��I(y��)�딵(sh��)���Ϲɷ�

����3.ĸ��˾ֱ�Ӻ��g�ӷ�ʽ��Ӌ���л���Ʊ�Ͷ�Y��I(y��)�딵(sh��)���Ϲɷ�

����ĸ��˾���б�Ͷ�Y��λ�딵(sh��)�����µı�Q��(qu��n)���ҝM�����Зl��֮һ�ģ�ҕ��ĸ��˾�܉���Ʊ�Ͷ�Y��λ,������,�����C��(j��)����ĸ��˾���ܿ��Ʊ�Ͷ�Y��λ�ij��⣺

����1.ͨ�^�c��Ͷ�Y��λ����Ͷ�Y��֮�g�ąf(xi��)�h�����б�Ͷ�Y��λ�딵(sh��)���ϵı�Q��(qu��n),��

����2.����(j��)�³̻�f(xi��)�h���Й�(qu��n)�Q����Ͷ�Y��λ��ؔ��(w��)�ͽ�(j��ng)�I����,��

����3.�Й�(qu��n)���ⱻͶ�Y��λ�Ķ�������ƙC(j��)��(g��u)�Ķ���(sh��)�ɆT,��

����4.�ڱ�Ͷ�Y��λ�Ķ�������ƙC(j��)��(g��u)���h�ϓ��ж���(sh��)ͶƱ��(qu��n)��

�����ڴ_���ܷ���Ʊ�Ͷ�Y��λ�r,����(y��ng)��(d��ng)���]��I(y��)��������I(y��)���еı�Ͷ�Y��λ�Į�(d��ng)�ڿ��D(zhu��n)�Q�Ŀ��D(zhu��n)�Q��˾��ȯ,����(d��ng)�ڿɈ�(zh��)�е��J(r��n)�ə�(qu��n)�C�ȝ��ڱ�Q��(qu��n)���ء�

����ĸ��˾��(y��ng)��(d��ng)����ȫ���ӹ�˾,���oՓ��СҎ(gu��)ģ���ӹ�˾߀�ǽ�(j��ng)�I�I(y��)��(w��)���|(zh��)������ӹ�˾,�����{��ϲ�ؔ��(w��)����ĺϲ�������

�������б�Ͷ�Y��λ����ĸ��˾���ӹ�˾,������(y��ng)��(d��ng)�{��ĸ��˾�ĺϲ�ؔ��(w��)����ĺϲ�������

����(1)�����汻�������D��ԭ�ӹ�˾;

����(2)�������Ʈa(ch��n)��ԭ�ӹ�˾;

����(3)ĸ��˾���ܿ��Ƶ�������Ͷ�Y��λ,��

����2013����Ӌ�����x�}���ϲ�ؔ��(w��)����ϲ�����

����ע���l�����P(gu��n)���]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c(di��n)��ُ�I�ӹ�˾�ٔ�(sh��)�ə�(qu��n)��̎��

- ��һƪ���£� 2013����Ӌ����ʮ������(w��)�ؽM���l���c(di��n)�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖