�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c�������������з���

������С�����ԡ��҂�һ����W��2013����Ӌ�����l���c�������������з���,�������c���ڡ���Ӌ����ʮ����ؔ��(w��)��������(ji��)�������ă�(n��i)��,��

����![]() ����(n��i)��������

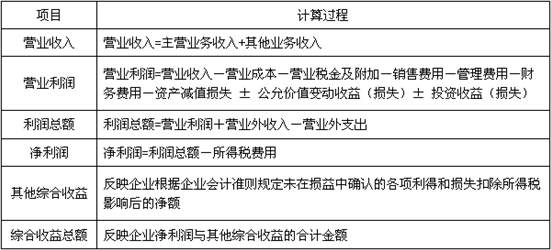

����(n��i)��������

����1.�������������

����![]() �����l��������

�����l��������

�������l�����

���������̶ȣ�����,�����곣���c,��

����![]() �����l���c�����������������

�����l���c�����������������

������(y��ng)�f������,���������С������C�����桱�Ŀ����ӳ��I(y��)����(j��)��I(y��)��Ӌ�ʄtҎ(gu��)��δ�ړp���д_�J�ĸ�����ú͓pʧ�۳����ö�Ӱ푺�ă��~,�,����C�����濂�~���Ŀ����ӳ��I(y��)�������c�����C������ĺ�Ӌ���~,��

��������ʾ�����Y�����e���������Y�����e���D(zhu��n)�롰�Y�����e���ɱ���r�����ڙ�(qu��n)���Խ��ĽY(ji��)��,�������������C������;���Y�����e�������Y�����e���D(zhu��n)�뮔�ړp����������C�����档

����2013����Ӌ�����x�}���I�I(y��)������Ӌ��

����ע���l�����P(gu��n)���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c�����eؔ��(w��)������P(gu��n)�Ŀ�Ј���~��Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖