¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2013ūóĢ■(hu©¼)ŠC║ŽļAČ╬┐╝įć┐éÅ═(f©┤)┴Ģ(x©¬)Ī¬Ī¬Ģ■(hu©¼)ėŗ(j©¼)Ų¬

ĪĪĪĪĄ┌ę╗▓┐Ęų Į╚┌┘Y«a(ch©Żn)ĪĪ

ĪĪĪĪĄ┌┴∙╣Ø(ji©”) Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ

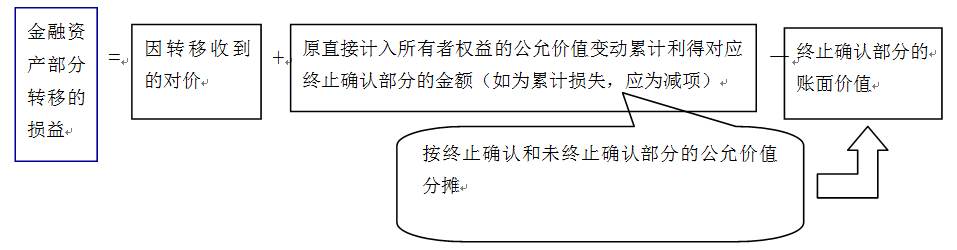

ĪĪĪĪę╗,ĪóĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĖ┼╩÷

ĪĪĪĪ(ę╗)Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ

ĪĪĪĪĮ╚┌┘Y«a(ch©Żn)(║¼å╬ĒŚ(xi©żng)╗“ę╗ĮMŅÉ╦ŲĮ╚┌┘Y«a(ch©Żn))▐D(zhu©Żn)ęŲŻ¼╩ŪųĖŲ¾śI(y©©)(▐D(zhu©Żn)│÷ĘĮ)īóĮ╚┌┘Y«a(ch©Żn)ūī┼c╗“Į╗ĖČĮoįōĮ╚┌┘Y«a(ch©Żn)░l(f©Ī)ąąĘĮęį═ŌĄ─┴Ēę╗ĘĮ(▐D(zhu©Żn)╚ļĘĮ),ĪŻ▒╚╚ń,Ż¼Ų¾śI(y©©)īó│ųėąĄ─╬┤ĄĮŲ┌╔╠śI(y©©)Ų▒ō■(j©┤)Ž“Ńyąą┘N¼F(xi©żn)Ż¼Š═ī┘ė┌Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ,ĪŻ

ĪĪĪĪ(Č■)Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĄ─ŅÉą═

ĪĪĪĪŲ¾śI(y©©)Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ,Ż¼░³└©Ž┬┴ąā╔ĘNŪķą╬Ż║

ĪĪĪĪę╗╩Ūīó╩š╚ĪĮ╚┌┘Y«a(ch©Żn)¼F(xi©żn)Į┴„┴┐Ą─ÖÓ(qu©ón)└¹▐D(zhu©Żn)ęŲĮo┴Ēę╗ĘĮŻ¼▒╚╚ńŪ░╩÷Ą─īó╬┤ĄĮŲ┌Ų▒ō■(j©┤)Ž“Ńyąą┘N¼F(xi©żn);

ĪĪĪĪČ■╩ŪīóĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĮo┴Ēę╗ĘĮ,Ż¼Ą½▒Ż┴¶╩š╚ĪĮ╚┌┘Y«a(ch©Żn)¼F(xi©żn)Į┴„┴┐Ą─ÖÓ(qu©ón)└¹,Ż¼▓ó│ąō·(d©Īn)īó╩š╚ĪĄ─¼F(xi©żn)Į┴„┴┐ų¦ĖČĮoūŅĮK╩š┐ŅĘĮĄ─┴xäš(w©┤)Ż¼═¼Ģr(sh©¬)▀Ćæ¬(y©®ng)ØMūŃęįŽ┬Śl╝■Ż║

|

ØMūŃŚl╝■ |

1.Å─įōĮ╚┌┘Y«a(ch©Żn)╩šĄĮī”(du©¼)Ą╚Ą─¼F(xi©żn)Į┴„┴┐Ģr(sh©¬),Ż¼▓┼ėą┴xäš(w©┤)īóŲõų¦ĖČĮoūŅĮK╩š┐ŅĘĮ,ĪŻŲ¾śI(y©©)░l(f©Ī)╔·Č╠Ų┌ē|ĖČ┐Ņ,Ż¼Ą½ėąÖÓ(qu©ón)╚½Ņ~╩š╗žįōē|ĖČ┐Ņ▓ó░┤šš╩ął÷(ch©Żng)└¹┬╩ėŗ(j©¼)╩š└¹ŽóĄ─Ż¼ęĢ═¼ØMūŃ▒ŠŚl╝■,ĪŻ |

|

2.Ė∙ō■(j©┤)║Ž═¼╝sČ©,Ż¼▓╗─▄│÷╩█įōĮ╚┌┘Y«a(ch©Żn)╗“ū„×ķō·(d©Īn)▒Ż╬’Ż¼Ą½┐╔ęįīóŲõū„×ķī”(du©¼)ūŅĮK╩š┐ŅĘĮų¦ĖČ¼F(xi©żn)Į┴„┴┐Ą─▒ŻūC,ĪŻ | |

|

3.ėą┴xäš(w©┤)īó╩š╚ĪĄ─¼F(xi©żn)Į┴„┴┐╝░Ģr(sh©¬)ų¦ĖČĮoūŅĮK╩š┐ŅĘĮ,ĪŻŲ¾śI(y©©)¤o(w©▓)ÖÓ(qu©ón)īóįō¼F(xi©żn)Į┴„┴┐▀M(j©¼n)ąąį┘═Č┘YŻ¼Ą½░┤šš║Ž═¼╝sČ©į┌ŽÓÓÅā╔┤╬ų¦ĖČķgĖ¶Ų┌ā╚(n©©i)īó╦∙╩šĄĮĄ─¼F(xi©żn)Į┴„┴┐▀M(j©¼n)ąą¼F(xi©żn)Į╗“¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’═Č┘YĄ─│²═Ō,ĪŻŲ¾śI(y©©)░┤šš║Ž═¼╝sČ©▀M(j©¼n)ąąį┘═Č┘YĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)īó═Č┘Y╩šęµ░┤šš║Ž═¼╝sČ©ų¦ĖČĮoūŅĮK╩š┐ŅĘĮĪŻ |

ĪĪĪĪČ■,ĪóĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĄ─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐

ĪĪĪĪ(ę╗)Į╚┌┘Y«a(ch©Żn)š¹¾w▐D(zhu©Żn)ęŲ║═▓┐Ęų▐D(zhu©Żn)ęŲĄ─ģ^(q©▒)Ęų

ĪĪĪĪĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĄ─ĻP(gu©Īn)µI³c(di©Żn)╩Ū─▄ʱĮKų╣┤_šJ(r©©n),ĪŻ

ĪĪĪĪĶbė┌Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĮ╗ęūĄ─Å═(f©┤)ļsąįŻ¼Ų¾śI(y©©)ėą▒žę¬į┌Ęų╬÷┼ąöÓĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ╩ŪĘ±Ę¹║ŽĮ╚┌┘Y«a(ch©Żn)ĮKų╣Śl╝■Ū░,Ż¼ų°ųžĻP(gu©Īn)ūóā╔éĆ(g©©)ĘĮ├µŻ║

ĪĪĪĪę╗╩ŪĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲĄ─▐D(zhu©Żn)│÷ĘĮ─▄ʱī”(du©¼)▐D(zhu©Żn)╚ļĘĮīŹ(sh©¬)╩®┐žųŲ,ĪŻ╚ń╣¹─▄ē“?q©▒)Ź╩®┐žųŲŻ¼ät▒Ē├„▐D(zhu©Żn)╚ļĘĮ╩Ū▐D(zhu©Żn)│÷ĘĮĄ─ūė╣½╦Š,Ż¼Å─Č°æ¬(y©®ng)╝{╚ļ▐D(zhu©Żn)│÷ĘĮĄ─║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,ĪŻÅ─║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─ęŌ┴x╔ŽŻ¼▀@ĘNŪķørŽ┬Ą─Į╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲī┘ė┌ā╚(n©©i)▓┐Į╗ęū,Ż¼▓╗┤µį┌ĮKų╣┤_šJ(r©©n)å¢(w©©n)Ņ},ĪŻę“┤╦Ż¼į┌┼ąöÓĮ╚┌┘Y«a(ch©Żn)▐D(zhu©Żn)ęŲ╩ŪĘ±Ę¹║ŽĮKų╣┤_šJ(r©©n)Śl╝■Ģr(sh©¬),Ż¼æ¬(y©®ng)╩ūŽ╚┼ąöÓ▐D(zhu©Żn)╚ļĘĮ╩Ūʱ╩Ū▐D(zhu©Żn)│÷ĘĮĄ─ūė╣½╦Š,ĪŻ

ĪĪĪĪČ■╩ŪĮ╚┌┘Y«a(ch©Żn)╩Ūš¹¾w▐D(zhu©Żn)ęŲ▀Ć╩Ū▓┐Ęų▐D(zhu©Żn)ęŲĪŻ╚ń×ķš¹¾w▐D(zhu©Żn)ęŲ,Ż¼ätæ¬(y©®ng)īóĮ╚┌┘Y«a(ch©Żn)ĮKų╣┤_šJ(r©©n)Ą─┼ąöÓŚl╝■▀\(y©┤n)ė├ė┌š¹ĒŚ(xi©żng)Į╚┌┘Y«a(ch©Żn);╚ń×ķ▓┐Ęų▐D(zhu©Żn)ęŲ,Ż¼ätų╗ąĶīóĮ╚┌┘Y«a(ch©Żn)ĮKų╣┤_šJ(r©©n)┼ąöÓŚl╝■▀\(y©┤n)ė├ė┌░l(f©Ī)╔·▐D(zhu©Żn)ęŲĄ─▓┐ĘųĮ╚┌┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪĮ╚┌┘Y«a(ch©Żn)▓┐Ęų▐D(zhu©Żn)ęŲ,Ż¼░³└©Ž┬┴ą╚²ĘNŪķą╬Ż║

ĪĪĪĪ1.īóĮ╚┌┘Y«a(ch©Żn)╦∙«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐ųą╠žČ©,Īó┐╔▒µšJ(r©©n)▓┐Ęų▐D(zhu©Żn)ęŲŻ¼╚ńŲ¾śI(y©©)īóę╗ĮMŅÉ╦Ų┘J┐ŅĄ─æ¬(y©®ng)╩š└¹Žó▐D(zhu©Żn)ęŲĄ╚,ĪŻ

ĪĪĪĪ2.īóĮ╚┌┘Y«a(ch©Żn)╦∙«a(ch©Żn)╔·╚½▓┐¼F(xi©żn)Į┴„┴┐Ą─ę╗Č©▒╚└²▐D(zhu©Żn)ęŲ,Ż¼╚ńŲ¾śI(y©©)īóę╗ĮMŅÉ╦Ų┘J┐ŅĄ─▒ŠĮ║═æ¬(y©®ng)╩š└¹Žó║Žėŗ(j©¼)Ą─90%▐D(zhu©Żn)ęŲĄ╚ĪŻ

ĪĪĪĪ3.īóĮ╚┌┘Y«a(ch©Żn)╦∙«a(ch©Żn)╔·¼F(xi©żn)Į┴„┴┐ųą╠žČ©,Īó┐╔▒µšJ(r©©n)▓┐ĘųĄ─ę╗Č©▒╚└²▐D(zhu©Żn)ęŲŻ¼╚ńŲ¾śI(y©©)īóę╗ĮMŅÉ╦Ų┘J┐ŅĄ─æ¬(y©®ng)╩š└¹ŽóĄ─90%▐D(zhu©Żn)ęŲĄ╚,ĪŻ

ĪĪĪĪ(Č■)Ę¹║ŽĮKų╣┤_šJ(r©©n)Śl╝■Ą─Ūķą╬

ĪĪĪĪĮKų╣┤_šJ(r©©n)╩ŪųĖīóĮ╚┌┘Y«a(ch©Żn)╗“Į╚┌žō(f©┤)é∙Å─Ų¾śI(y©©)Ą─┘~æ¶║═┘Y«a(ch©Żn)žō(f©┤)é∙▒Ēā╚(n©©i)ėĶęį▐D(zhu©Żn)õN,ĪŻ

ĪĪĪĪ1,ĪóĘ¹║ŽĮKų╣┤_šJ(r©©n)Śl╝■Ą─┼ąöÓ

ĪĪĪĪŽ┬┴ąŪķørŠ═▒Ē├„ęčīóĮ╚┌┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)╔ŽÄū║§╦∙ėą’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļ▐D(zhu©Żn)ęŲĮo┴╦▐D(zhu©Żn)╚ļĘĮŻ¼ę“Č°æ¬(y©®ng)«ö(d©Īng)ĮKų╣┤_šJ(r©©n)ŽÓĻP(gu©Īn)Į╚┌┘Y«a(ch©Żn)Ż║

ĪĪĪĪ(1)Ų¾śI(y©©)ęį▓╗ĖĮūĘ╦„ÖÓ(qu©ón)ĘĮ╩Į│÷╩█Į╚┌┘Y«a(ch©Żn);

ĪĪĪĪ(2)Ų¾śI(y©©)īóĮ╚┌┘Y«a(ch©Żn)│÷╩█,Ż¼═¼Ģr(sh©¬)┼c┘I╚ļĘĮ║×ėåģf(xi©”)ūh,Ż¼į┌╝sČ©Ų┌Ž▐ĮY(ji©”)╩°Ģr(sh©¬)░┤«ö(d©Īng)╚šįōĮ╚┌┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ╗ž┘Å(g©░u);

ĪĪĪĪ(3)Ų¾śI(y©©)īóĮ╚┌┘Y«a(ch©Żn)│÷╩█Ż¼═¼Ģr(sh©¬)┼c┘I╚ļĘĮ║×ėå┐┤Ą°Ų┌ÖÓ(qu©ón)║Ž╝s(╝┤┘I╚ļĘĮėąÖÓ(qu©ón)īóįōĮ╚┌┘Y«a(ch©Żn)ĘĄ╩█ĮoŲ¾śI(y©©)),Ż¼Ą½Å─║Ž╝sŚl┐Ņ┼ąöÓ,Ż¼įō┐┤Ą°Ų┌ÖÓ(qu©ón)╩Ūę╗ĒŚ(xi©żng)ųž┤¾ār(ji©ż)═ŌŲ┌ÖÓ(qu©ón)(╝┤Ų┌ÖÓ(qu©ón)║Ž╝sĄ─Śl┐ŅįO(sh©©)ėŗ(j©¼)╩╣Ą├Į╚┌┘Y«a(ch©Żn)Ą─┘IĘĮśOąĪ┐╔─▄Ģ■(hu©¼)ĄĮŲ┌ąąÖÓ(qu©ón))ĪŻ

ĪĪĪĪ2,ĪóĘ¹║ŽĮKų╣┤_šJ(r©©n)Śl╝■Ģr(sh©¬)Ą─ėŗ(j©¼)┴┐

ĪĪĪĪ(1) Į╚┌┘Y«a(ch©Żn)š¹¾w▐D(zhu©Żn)ęŲĄ─ōpęµ

ĪĪĪĪ(2)Į╚┌┘Y«a(ch©Żn)▓┐Ęų▐D(zhu©Żn)ęŲĄ─ōpęµ

ĪĪĪĪ3.▓╗Ę¹║ŽĮKų╣┤_šJ(r©©n)Śl╝■Ą─Ūķą╬

ĪĪĪĪŽ┬┴ąŪķørŠ═▒Ē├„Ų¾śI(y©©)▒Ż┴¶┴╦Į╚┌┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)╔ŽÄū║§╦∙ėą’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│Ļ,Ż¼▓╗æ¬(y©®ng)«ö(d©Īng)ĮKų╣┤_šJ(r©©n)ŽÓĻP(gu©Īn)Į╚┌┘Y«a(ch©Żn)Ż║(1)Ų¾śI(y©©)▓╔ė├ĖĮūĘ╦„ÖÓ(qu©ón)ĘĮ╩Į│÷╩█Į╚┌┘Y«a(ch©Żn);(2)Ų¾śI(y©©)īóĮ╚┌┘Y«a(ch©Żn)│÷╩█Ż¼═¼Ģr(sh©¬)┼c┘I╚ļĘĮ║×ėåģf(xi©”)ūh,Ż¼į┌╝sČ©Ų┌Ž▐ĮY(ji©”)╩°Ģr(sh©¬)░┤╣╠Č©ār(ji©ż)Ė±╗“įŁ╩█ār(ji©ż)╝ė║Ž└Ē╗žł¾(b©żo)īóįōĮ╚┌┘Y«a(ch©Żn)╗ž┘Å(g©░u),Ż¼╚ń▓╔ė├┘IöÓ╩Į╗ž┘Å(g©░u)Īó┘|(zh©¼)č║╩Į╗ž┘Å(g©░u)Į╗ęū┘u│÷é∙╚»Ą╚;(3)Ų¾śI(y©©)īóĮ╚┌┘Y«a(ch©Żn)│÷╩█,Ż¼═¼Ģr(sh©¬)┼c┘I╚ļĘĮ║×ėå┐┤Ą°Ų┌ÖÓ(qu©ón)║Ž╝s(╝┤┘I╚ļĘĮėąÖÓ(qu©ón)īóįōĮ╚┌┘Y«a(ch©Żn)ĘĄ╩█ĮoŲ¾śI(y©©)),Ż¼Ą½Å─║Ž╝sŚl┐Ņ┼ąöÓŻ¼įō┐┤Ą°Ų┌ÖÓ(qu©ón)╩Ūę╗ĒŚ(xi©żng)ųž┤¾ār(ji©ż)ā╚(n©©i)Ų┌ÖÓ(qu©ón)(╝┤Ų┌ÖÓ(qu©ón)║Ž╝sĄ─Śl┐ŅįO(sh©©)ėŗ(j©¼),Ż¼╩╣Ą├Į╚┌┘Y«a(ch©Żn)Ą─┘IĘĮ║▄┐╔─▄Ģ■(hu©¼)ĄĮŲ┌ąąÖÓ(qu©ón));(4)Ų¾śI(y©©)(Ńyąą)īóą┼┘J┘Y«a(ch©Żn)š¹¾w▐D(zhu©Żn)ęŲ,Ż¼═¼Ģr(sh©¬)▒ŻūCī”(du©¼)Į╚┌┘Y«a(ch©Żn)┘IĘĮ┐╔─▄░l(f©Ī)╔·Ą─ą┼ė├ōp╩¦▀M(j©¼n)ąą╚½Ņ~ča(b©│)āö;(5)Ų¾śI(y©©)īóĮ╚┌┘Y«a(ch©Żn)│÷╩█Ż¼═¼Ģr(sh©¬)┼c▐D(zhu©Żn)╚ļĘĮ▀_(d©ó)│╔ę╗ĒŚ(xi©żng)┐é╗žł¾(b©żo)╗źōQģf(xi©”)ūh,Ż¼įō╗źōQ╩╣╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)ėų▐D(zhu©Żn)╗žĮo┴╦Į╚┌┘Y«a(ch©Żn)│÷╩█ĘĮ,ĪŻ

ĪĪĪĪ4.└^└m(x©┤)╔µ╚ļĄ─Ūķą╬

ĪĪĪĪŲ¾śI(y©©)╝╚ø](m©”i)ėą▐D(zhu©Żn)ęŲę▓ø](m©”i)ėą▒Ż┴¶Į╚┌┘Y«a(ch©Żn)╦∙ėąÖÓ(qu©ón)╔ŽÄū║§╦∙ėąĄ─’L(f©źng)ļU(xi©Żn)║═ł¾(b©żo)│ĻĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)Ęųäe╚ńŽ┬Ūķør╠Ä└ĒŻ║

ĪĪĪĪ(1)Ę┼Śē┴╦ī”(du©¼)įōĮ╚┌┘Y«a(ch©Żn)┐žųŲĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)ĮKų╣┤_šJ(r©©n)įōĮ╚┌┘Y«a(ch©Żn);

ĪĪĪĪ(2)╬┤Ę┼Śēī”(du©¼)įōĮ╚┌┘Y«a(ch©Żn)┐žųŲĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššŲõ└^└m(x©┤)╔µ╚ļ╦∙▐D(zhu©Żn)ęŲĮ╚┌┘Y«a(ch©Żn)Ą─│╠Č╚┤_šJ(r©©n)ėąĻP(gu©Īn)Į╚┌┘Y«a(ch©Żn)Ż¼▓óŽÓæ¬(y©®ng)┤_šJ(r©©n)ėąĻP(gu©Īn)Į╚┌žō(f©┤)é∙,ĪŻ

ĪĪĪĪ═©▀^(gu©░)ī”(du©¼)╦∙▐D(zhu©Żn)ęŲĮ╚┌┘Y«a(ch©Żn)╠ß╣®žö(c©ói)äš(w©┤)ō·(d©Īn)▒ŻĘĮ╩Į└^└m(x©┤)╔µ╚ļĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)į┌▐D(zhu©Żn)ęŲ╚š░┤ššĮ╚┌┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ║═žö(c©ói)äš(w©┤)ō·(d©Īn)▒ŻĮŅ~ā╔š▀ų«ųąĄ─▌^Ą═š▀Ż¼┤_šJ(r©©n)└^└m(x©┤)╔µ╚ļą╬│╔Ą─┘Y«a(ch©Żn),Ż¼═¼Ģr(sh©¬)░┤ššžö(c©ói)äš(w©┤)ō·(d©Īn)▒ŻĮŅ~║═žö(c©ói)äš(w©┤)ō·(d©Īn)▒Ż║Ž═¼Ą─╣½į╩ār(ji©ż)ųĄ(╠ß╣®ō·(d©Īn)▒ŻĄ─╚Ī┘M(f©©i))ų«║═┤_šJ(r©©n)└^└m(x©┤)╔µ╚ļą╬│╔Ą─žō(f©┤)é∙,ĪŻžö(c©ói)äš(w©┤)ō·(d©Īn)▒ŻĮŅ~Ż¼╩ŪųĖŲ¾śI(y©©)╦∙╩šĄĮĄ─ī”(du©¼)ār(ji©ż)ųą,Ż¼īó▒╗ę¬Ū¾āö▀ĆĄ─ūŅĖ▀ĮŅ~,ĪŻį┌ļS║¾Ą─Ģ■(hu©¼)ėŗ(j©¼)Ų┌ķgŻ¼žö(c©ói)äš(w©┤)ō·(d©Īn)▒Ż║Ž═¼Ą─│§╩╝┤_šJ(r©©n)ĮŅ~æ¬(y©®ng)«ö(d©Īng)į┌įōžö(c©ói)äš(w©┤)ō·(d©Īn)▒Ż║Ž═¼Ų┌ķgā╚(n©©i)░┤ššĢr(sh©¬)ķg▒╚└²öéõN,Ż¼┤_šJ(r©©n)×ķĖ„Ų┌╩š╚ļ,ĪŻę“ō·(d©Īn)▒Żą╬│╔Ą─┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄŻ¼æ¬(y©®ng)«ö(d©Īng)į┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š▀M(j©¼n)ąą£pųĄ£y(c©©)įć,ĪŻŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)ī”(du©¼)ę“└^└m(x©┤)╔µ╚ļ╦∙▐D(zhu©Żn)ęŲĮ╚┌┘Y«a(ch©Żn)ą╬│╔Ą─ėąĻP(gu©Īn)┘Y«a(ch©Żn)┤_šJ(r©©n)ŽÓĻP(gu©Īn)╩š╚ļ,Ż¼ī”(du©¼)└^└m(x©┤)╔µ╚ļą╬│╔Ą─ėąĻP(gu©Īn)žō(f©┤)é∙┤_šJ(r©©n)ŽÓĻP(gu©Īn)┘M(f©©i)ė├,ĪŻ└^└m(x©┤)╔µ╚ļ╦∙ą╬│╔Ą─ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)║═žō(f©┤)é∙▓╗æ¬(y©®ng)«ö(d©Īng)ŽÓ╗źĄųŽ¹ĪŻŲ¾śI(y©©)āH└^└m(x©┤)╔µ╚ļ╦∙▐D(zhu©Żn)ęŲĮ╚┌┘Y«a(ch©Żn)ę╗▓┐ĘųĄ─,Ż¼æ¬(y©®ng)«ö(d©Īng)īóįō▓┐ĘųĮ╚┌┘Y«a(ch©Żn)ęĢū„ę╗éĆ(g©©)š¹¾w,Ż¼▓óį┌┤╦╗∙ĄA(ch©│)╔Ž▀\(y©┤n)ė├╔Ž╩÷└^└m(x©┤)╔µ╚ļĢ■(hu©¼)ėŗ(j©¼)╠Ä└ĒįŁätĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Š┼š┬žō(f©┤)é∙Ė▀Ņl┐╝³c(di©Żn)Üw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┴∙ĘNŲõ╦¹┘Y▒Š╣½ĘeĄ─╠Ä└Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)