�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c���̶��Y�a̎�õĕ�Ӌ̎��

������С�����ԡ��҂�һ����W��2013����Ӌ�����l���c���̶��Y�a̎�õĕ�Ӌ̎��,�������c���ڡ���Ӌ�������¹̶��Y�a������(ji��)�̶��Y�a����ĩӋ���ă���,��

����![]() ������������

������������

����1.�̶��Y�a̎�õĕ�Ӌ̎��

����![]() �����l��������

�����l��������

�������l������

���������̶ȣ����ձ����c�������c�����¹�(ji��)�Y�ϳ��},��

����![]() �����l���c�����̶��Y�a̎�õĕ�Ӌ̎��

�����l���c�����̶��Y�a̎�õĕ�Ӌ̎��

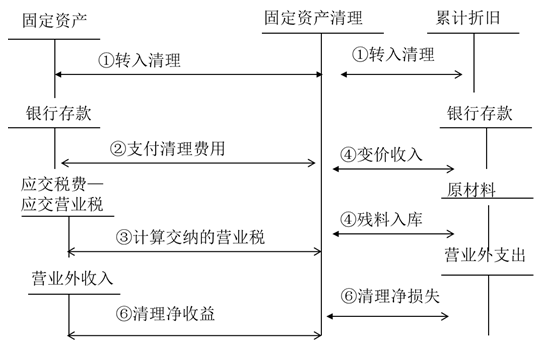

������I(y��)����,���D����U�̶��Y�a��l(f��)���̶��Y�a���p,��������̎������۳��~��rֵ�����P���M��Ľ��~Ӌ�뮔�ړp��,���̶��Y�a���~��rֵ�ǹ̶��Y�a�ɱ��ۜp��Ӌ���f����Ӌ �pֵ�ʂ��Ľ��~���̶��Y�a̎�ÈDʾ���£�

����ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c���̶��Y�a���m(x��)֧��

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖