¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

ĪĪĪĪ2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©Ę©,ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌╦─š┬ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ┌Č■╣Ø(ji©”)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─║¾└m(x©┤)ėŗ(j©¼)┴┐Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ę“│ų╣╔▒╚└²╔Ž╔²ė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ2.ę“│ų╣╔▒╚└²Ž┬ĮĄė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║╔Ņ╚ļšŲ╬š▒Š┐╝³c(di©Żn),Ż¼ūóęŌšŲ╬š▐D(zhu©Żn)ōQįŁ└Ē,ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║│╔▒ŠĘ©▐D(zhu©Żn)ōQ×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ1.ę“│ų╣╔▒╚└²╔Ž╔²ė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©

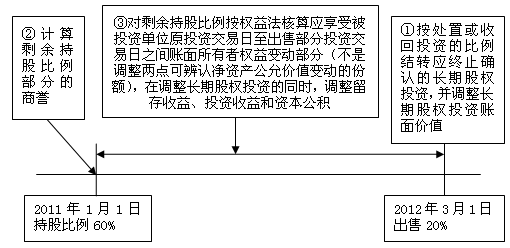

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń╔╠ūu(y©┤),Īó┴¶┤µ╩šęµ║═ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪ╔╠ūu(y©┤)Īó┴¶┤µ╩šęµ║═ĀIśI(y©©)═Ō╩š╚ļĄ─┤_Č©æ¬(y©®ng)┼c═Č┘Yš¹¾wŽÓĻP(gu©Īn),ĪŻ╝┘Č©į┘┤╬═Č┘YĮ╗ęū╚š║═įŁ═Č┘YĮ╗ęū╚š▓╗ī┘ė┌ę╗éĆ(g©©)Ģ■(hu©¼)ėŗ(j©¼)─ĻČ╚,Ż¼░┤ā¶└¹ØÖĄ─10%╠ß╚Īė»ėÓ╣½ĘeĪŻ

ĪĪ�,Īó┘╚¶ŠC║ŽĮY(ji©”)╣¹×ķš²╔╠ūu(y©┤),Ż¼ät¤oąĶī”Ųõ▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē;

ĪĪĪĪó┌╚¶ā╔┤╬Į╗ęūĘųäe×ķš²╔╠ūu(y©┤)║═žō(f©┤)╔╠ūu(y©┤),Ż¼Ą½ŠC║ŽĮY(ji©”)╣¹×ķžō(f©┤)╔╠ūu(y©┤)

ĪĪ�,Īó█╚¶ā╔┤╬═Č┘YŠ∙×ķžō(f©┤)╔╠ūu(y©┤)

ĪĪĪĪ1>įŁ═Č┘YĮ╗ęū╚šžō(f©┤)╔╠ūu(y©┤)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪ┘JŻ║ė»ėÓ╣½Ęe

ĪĪĪĪĪĪĪĪĪĪĪĪ└¹ØÖĘų┼õĪ¬╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪ2>į┘┤╬═Č┘YĮ╗ęū╚šžō(f©┤)╔╠ūu(y©┤)

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪ(2)įŁ╚ĪĄ├═Č┘Y║¾ų┴ą┬╚ĪĄ├═Č┘YĄ─Į╗ęū╚šų«ķg▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)ŽÓī”ė┌įŁ│ų╣╔▒╚└²Ą─▓┐ĘųķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─š{(di©żo)š¹

ĪĪĪĪĻP(gu©Īn)µI³c(di©Żn)Ż║×ķ╩╣╚½▓┐═Č┘Y░┤į┘┤╬═Č┘YĮ╗ęū╚š▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ│ų└m(x©┤)ėŗ(j©¼)╦Ń,Ż¼ätæ¬(y©®ng)īóįŁ═Č┘Y│ų╣╔▒╚└²▓┐Ęųš{(di©żo)š¹ĄĮį┘┤╬═Č┘YĮ╗ęū╚šŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĄ─Ę▌Ņ~ĪŻ

ĪĪĪĪš{(di©żo)š¹Ęųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y(▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)Ī┴įŁ│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪ┘JŻ║┴¶┤µ╩šęµ(ė»ėÓ╣½Ęe,Īó└¹ØÖĘų┼õ)(įŁ╚ĪĄ├═Č┘YĢr(sh©¬)ų┴ą┬į÷═Č┘Y«ö(d©Īng)Ų┌Ų┌│§▒╗═Č┘Yå╬╬╗┴¶┤µ╩šęµĄ─ūāäė(d©░ng)Ī┴įŁ│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(ą┬į÷═Č┘Y«ö(d©Īng)Ų┌Ų┌│§ų┴ą┬į÷═Č┘YĮ╗ęū╚šų«ķg▒╗═Č┘Yå╬╬╗Ą─ā¶ōpęµĪ┴įŁ│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(▓ŅŅ~)

ĪĪĪĪ2.ę“│ų╣╔▒╚└²Ž┬ĮĄė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ(1)éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪ│ų╣╔▒╚└²Ž┬ĮĄė╔│╔▒ŠĘ©Ė─×ķÖÓ(qu©ón)ęµĘ©Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĻP(gu©Īn)µI³c(di©Żn)Ż║╩ŻėÓ│ų╣╔▒╚└²▓┐Ęųæ¬(y©®ng)Å─╚ĪĄ├═Č┘YĢr(sh©¬)³c(di©Żn)▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦Ń,Ż¼╝┤ī”╩ŻėÓ│ų╣╔▒╚└²═Č┘YūĘ╦▌š{(di©żo)š¹Ż¼īóŲõš{(di©żo)š¹ĄĮÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ĮY(ji©”)╣¹,ĪŻ

ĪĪ�,Īó┘╠Äų├▓┐Ę�

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~)

ĪĪĪĪó┌╩ŻėÓ▓┐ĘųūĘ╦▌š{(di©żo)š¹

ĪĪĪĪ1>═Č┘YĢr(sh©¬)³c(di©Żn)╔╠ūu(y©┤)Ą─ūĘ╦▌

ĪĪĪĪ╩ŻėÓĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒Š┼c░┤šš╩ŻėÓ│ų╣╔▒╚└²ėŗ(j©¼)╦ŃįŁ═Č┘YĢr(sh©¬)æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĄ─Ę▌Ņ~,Ż¼ī┘ė┌═Č┘Yū„ār(ji©ż)ųą¾w¼F(xi©żn)Ą─╔╠ūu(y©┤)▓┐Ęų,Ż¼▓╗š{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ;ī┘ė┌═Č┘Y│╔▒ŠąĪė┌įŁ═Č┘YĢr(sh©¬)æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~Ą─Ż¼į┌š{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒ŠĄ─═¼Ģr(sh©¬),Ż¼æ¬(y©®ng)š{(di©żo)š¹┴¶┤µ╩šęµ,ĪŻ

ĪĪĪĪ2>═Č┘Y║¾Ą─ūĘ╦▌š{(di©żo)š¹

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪĪĪĪĪ┘JŻ║┴¶┤µ╩šęµ(ė»ėÓ╣½ĘeĪó└¹ØÖĘų┼õ)(įŁ╚ĪĄ├═Č┘YĢr(sh©¬)ų┴╠Äų├═Č┘Y«ö(d©Īng)Ų┌Ų┌│§▒╗═Č┘Yå╬╬╗┴¶┤µ╩šęµĄ─ūāäė(d©░ng)Ī┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(╠Äų├═Č┘Y«ö(d©Īng)Ų┌Ų┌│§ų┴╠Äų├╚š▒╗═Č┘Yå╬╬╗Ą─ā¶ōpęµūāäė(d©░ng)Ī┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(Ųõ╦¹įŁę“?q©▒)¦ų┬▒╗═Č┘Yå╬╬╗╦∙ėąš▀ÖÓ(qu©ón)ęµūāäė(d©░ng)Ī┴╩ŻėÓ│ų╣╔▒╚└²)

ĪĪĪĪ(2)║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪĻP(gu©Īn)µI³c(di©Żn)Ż║ę“┐žųŲÖÓ(qu©ón)░l(f©Ī)╔·Ė─ūā(ė╔įŁ┐žųŲ▐D(zhu©Żn)×ķ▓╗į┘┐žųŲ),Ż¼į┌║Ž▓ół¾(b©żo)▒Ēųą╩ŻėÓ═Č┘Yę¬ųžą┬ėŗ(j©¼)┴┐,Ż¼╝┤īó═Č┘Y╚½▓┐│÷╩█(╩█ār(ji©ż)┼c┘~├µār(ji©ż)ųĄų«ķgĄ─▓ŅŅ~ėŗ(j©¼)╚ļ═Č┘Y╩šęµ)Ż¼į┘īó╩ŻėÓ▓┐Ęų═Č┘Y░┤│÷╩█╚šĄ─╣½į╩ār(ji©ż)ųĄ╗ž┘Å,ĪŻ

ĪĪĪĪļm╚╗å╩╩¦┐žųŲÖÓ(qu©ón)Ą─▒╗═Č┘Yå╬╬╗▓╗╝{╚ļ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─║Ž▓óĘČć·,Ż¼Ą½═Č┘YŲ¾śI(y©©)ėąŲõ╦¹ūė╣½╦ŠŻ¼ät╚įąĶŠÄųŲ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,ĪŻį┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųą,Ż¼ī”å╩╩¦┐žųŲÖÓ(qu©ón)Ą─▒╗═Č┘Yå╬╬╗Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē┼cŲõéĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē▓╗═¼Ż¼į┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąąĶū„│÷š{(di©żo)š¹,ĪŻ

ĪĪĪĪó┘å╩╩¦┐žųŲÖÓ(qu©ón)╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─═Č┘Y╩šęµ

ĪĪĪĪ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųą┤_šJ(r©©n)Ą─═Č┘Y╩šęµ=╠Äų├╣╔ÖÓ(qu©ón)╚ĪĄ├Ą─ī”ār(ji©ż)┼c╩ŻėÓ╣╔ÖÓ(qu©ón)╣½į╩ār(ji©ż)ųĄų«║═-░┤įŁ│ų╣╔▒╚└²ėŗ(j©¼)╦Ńæ¬(y©®ng)ŽĒėąįŁėąūė╣½╦Šūį┘Å┘I╚š╣½į╩ār(ji©ż)ųĄķ_╩╝│ų└m(x©┤)ėŗ(j©¼)╦ŃĄ─ā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~-░┤įŁ│ų╣╔▒╚└²ėŗ(j©¼)╦ŃĄ─╔╠ūu(y©┤)+┼cįŁėąūė╣½╦Š╣╔ÖÓ(qu©ón)═Č┘YŽÓĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµ,ĪŻ

ĪĪ�,Īó┌å╩╩¦┐žųŲÖ�(qu©ón)╚š║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─š{(di©żo)š¹Ęųõø

ĪĪĪĪ1)īó╩ŻėÓ╣╔ÖÓ(qu©ón)═Č┘Yė╔éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─┘~├µār(ji©ż)ųĄį┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųąš{(di©żo)š¹ĄĮå╩╩¦┐žųŲÖÓ(qu©ón)╚šĄ─╣½į╩ār(ji©ż)ųĄŻ¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶėøĪ░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĪ▒,Ż¼┘JėøĪ░═Č┘Y╩šęµĪ▒,Ż¼╗“ū÷ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪ2)ī”éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųą┤_šJ(r©©n)Ą─═Č┘Y╩šęµĄ─Üwī┘Ų┌ķg▀M(j©¼n)ąąš{(di©żo)š¹,Ż¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶĪ░═Č┘Y╩šęµĪ▒,Ż¼┘JėøĪ░ė»ėÓ╣½ĘeĪ▒ĪóĪ░└¹ØÖĘų┼õĪ¬Ī¬╬┤Ęų┼õ└¹ØÖĪ▒,ĪóĪ░┘Y▒Š╣½ĘeĪ▒,Ż¼╗“ū÷ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪ3)īóįŁ═Č┘YėąĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµ▐D(zhu©Żn)╚ļ═Č┘Y╩šęµ,Ż¼Ųõš{(di©żo)š¹Ęųõø×ķŻ║ĮĶėøĪ░┘Y▒Š╣½ĘeĪ▒,Ż¼┘JėøĪ░═Č┘Y╩šęµĪ▒Ż¼╗“ū÷ŽÓĘ┤ĘųõøĪŻ

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć│¼╝ēīW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ÖÓ(qu©ón)ęµĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘų¬ūR³c(di©Żn)Ż║Ģ■(hu©¼)ėŗ(j©¼)š■▓▀Ė┼╩÷

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢