�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

����2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����Ž��ĕ�(hu��)Ӌ(j��)̎��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)����Ž��ĕ�(hu��)Ӌ(j��)̎��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��ʼ�_�J(r��n)

����2.��ĩ�{(di��o)����Y(ji��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)���ڶ�ʮ���������ڶ���(ji��)��Ž��ĕ�(hu��)Ӌ(j��)̎���ă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)������Ž��ĕ�(hu��)Ӌ(j��)̎��

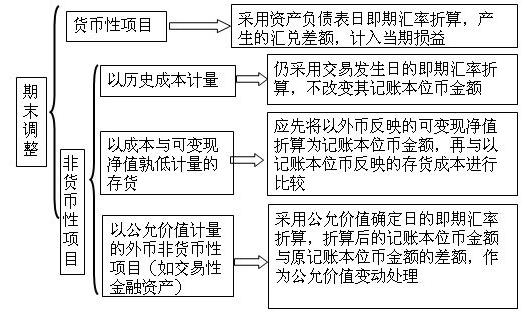

����Ҫ֪�R(sh��)�c(di��n)������Ž��ĕ�(hu��)Ӌ(j��)̎��

����(һ)��ʼ�_�J(r��n)

������Ž��ב�(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�r(sh��),�����ý��װl(f��)���յļ��څR�ʌ���Ž��~�����ӛ�~��λ�Ž��~;Ҳ���Բ��ð���ϵ�y(t��ng)�����ķ����_����,���c���װl(f��)���ռ��څR�ʽ��ƵąR�����㡣

������I(y��)�յ�Ͷ�Y�������Ͷ����Y��,����(y��ng)��(d��ng)���ý��װl(f��)���ռ��څR������,�����ò��ú�ͬ�s���R�ʺͼ��څR�ʵĽ��ƅR�����㣬���Ͷ���Y���c����(y��ng)��؛�����(xi��ng)Ŀ��ӛ�~��λ�Ž��~֮�g���a(ch��n)������Y��������~,��

����(��)��ĩ�{(di��o)����Y(ji��)��

������Ž�����ĩ�{(di��o)����Y(ji��)�����D��ʾ��

����1.؛�����(xi��ng)Ŀ

����؛�����(xi��ng)Ŀ,����ָ��I(y��)���е�؛�ź͌��Թ̶���ɴ_���Ľ��~��ȡ���Y�a(ch��n)���߃�����ؓ(f��)��������,����(k��)��F(xi��n)��,���y�д��,����(y��ng)���~�������(y��ng)�տ�,���L(zh��ng)�ڑ�(y��ng)�տ�,����(y��ng)���~�������(y��ng)����,�����ڽ��,���L(zh��ng)�ڽ���(y��ng)����ȯ,���L(zh��ng)�ڑ�(y��ng)�����,��

����؛�����(xi��ng)Ŀ�������Y�a(ch��n)ؓ(f��)�����ռ��څR������,�����Y�a(ch��n)ؓ(f��)�����ռ��څR���c��ʼ�_�J(r��n)�r(sh��)����ǰһ�Y�a(ch��n)ؓ(f��)�����ռ��څR�ʲ�ͬ���a(ch��n)���ąR�����~,��Ӌ(j��)�뮔(d��ng)�ړp�档

������ĩ���؛�����(xi��ng)Ŀ�{(di��o)�����E���£�(1)Ӌ(j��)�����؛�����(xi��ng)Ŀ������~;(2)��������~�����Y�a(ch��n)ؓ(f��)�����ռ��څR��Ӌ(j��)��ӛ�~��λ�����~;(3)����ӛ�~��λ�����~�cԭ�~��ӛ�~��λ�����~�IJ��~����R�����~,��

����2.��؛�����(xi��ng)Ŀ

������؛�����(xi��ng)Ŀ,����ָ؛�����(xi��ng)Ŀ������(xi��ng)Ŀ������,����؛,���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�������Խ����Y�a(ch��n)(��Ʊ,������),���̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)��,��

����(1)�Ԛvʷ�ɱ�Ӌ(j��)������ŷ�؛�����(xi��ng)Ŀ,���Բ��ý��װl(f��)���յļ��څR�����㣬����׃��ӛ�~��λ�Ž��~,��

����(2)��(du��)���Գɱ��c��׃�F(xi��n)��ֵ���Ӌ(j��)���Ĵ�؛,��������׃�F(xi��n)��ֵ����Ŵ_�����t�ڴ_����؛����ĩ�r(ji��)ֵ�r(sh��),����(y��ng)�Ȍ���׃�F(xi��n)��ֵ�����ӛ�~��λ�Ž��~,�����c��ӛ�~��λ�ŷ�ӳ�Ĵ�؛�ɱ��M(j��n)�б��^��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����ע��(hu��)�l���������]��

�����|�W�ٷ���2013ע��(hu��)����(hu��)Ӌ(j��)��ȫ�̏�(f��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����څR�ʺͼ��څR�ʵĽ��ƅR��

- ��һƪ���£� �]����

-

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�����څR�ʺͼ��څR�ʵĽ��ơ�

2013����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)����Ž��ĺ������

2013ע��(hu��)Ӣ�Z(y��)����A(ch��)ͨ�P(gu��n)�~�R����I(y��)�r(ji��)ֵ�u(p��ng)��

2013ע��(hu��)Ӣ�Z(y��)����A(ch��)ͨ�P(gu��n)�~�R������������

2013ע��(hu��)Ӣ�Z(y��)����A(ch��)ͨ�P(gu��n)�~�R���������L(zh��ng)ģ��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)