�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ����Ҫ֪�R�c���m�ö���׃�����Ѵ_�J�f�����ö��Y�a��ؓ����Ӱ�

������С�����ԡ��҂�һ����W��2013����Ӌ����Ҫ֪�R�c���m�ö���׃�����Ѵ_�J�f�����ö��Y�a��ؓ����Ӱ�,��

�������ö���Ƭ�����ö��Ǹ��������ڲ�ͬ�r�ڌ����ˑ��{������Ķ��x�����յİٷֱȲ��M��ͬ,���Еr߀�ָ��M���롢���Y�����Լ�żȻ����(�����Ʊ�Ъ�)�ȵ���r�քe�{��,�����ö��ַQ�����n��,�����涐��ָ���Ҍ�����,����Ȼ�˺�������(j��ng)���M����һ���r�ڃȵĸ��N�������յ�һ���,��

����![]() ������������

������������

����1���cֱ��Ӌ�������ߙ���Ľ���������P�����ö�

����2,���c��I(y��)�ϲ����P���f�����ö�

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����ʮ�������ö�������(ji��)�f�����ö�ؓ�����f�����ö��Y�a�Ĵ_�J�ă���,��

����![]() ����Ҫ֪�R�c�����m�ö���׃�����Ѵ_�J�f�����ö��Y�a��ؓ����Ӱ�

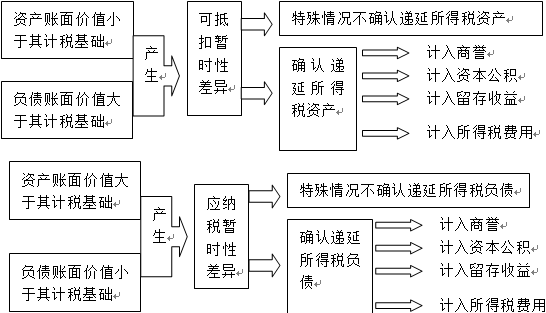

����Ҫ֪�R�c�����m�ö���׃�����Ѵ_�J�f�����ö��Y�a��ؓ����Ӱ�

�������շ�Ҏ(gu��)��׃����������I(y��)��ijһ��Ӌ���g�m�õ����ö����ʰl(f��)��׃����,����I(y��)�����Ѵ_�J���f�����ö��Y�a���f�����ö�ؓ�������µĶ�������Ӌ��,��

�����f�����ö��Y�a���f�����ö�ؓ����Ӌ�����D��ʾ��

����![]() �����P���}����

�����P���}����

����ע���l���������]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ��֪�R�c�����⽻��������漰�f�����ö��Ĵ_�J

- ��һƪ���£� 2013����Ӌ�����l���c���������ö��Ĵ_��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖