�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c����ӋҪ�ؼ���_�J

������С�����ԡ��҂�һ����W��2013����Ӌ�����l���c����ӋҪ�ؼ���_�J,�������c���ڡ���Ӌ����һ�¿�Փ���Ĺ�(ji��)��ӋҪ�ؼ���_�J�cӋ��ԭ�t�ă�(n��i)��,��

����![]() ����(n��i)��������

����(n��i)��������

����1.�Y�a(ch��n)�Ķ��x����_�J�l��

����2.ؓ���Ķ��x����_�J�l��

����3.�����ߙ�(qu��n)��Ķ��x����_�J�l��

����4.����Ķ��x����_�J�l��

����5.�M�õĶ��x����_�J�l��

����6.�����Ķ��x����_�J�l��

����![]() �����l��������

�����l��������

�������l����

���������̶ȣ���Ϥ�����c�����X�����γ�ӡ��,�����豳�b,�����c�Pע�Y�a(ch��n)�Ĵ_�J�cӋ����

����![]() �����l���c������ӋҪ�ؼ���_�J

�����l���c������ӋҪ�ؼ���_�J

����һ,���Y�a(ch��n)�Ķ��x����_�J�l��

����(һ)�Y�a(ch��n)�Ķ��x

�����Y�a(ch��n)��ָ��I(y��)�^ȥ�Ľ���������γɵ�,������I(y��)���л��߿��Ƶģ��A�ڕ��o��I(y��)������(j��ng)��������YԴ,��

����1.�Y�a(ch��n)�A�ڕ��o��I(y��)������(j��ng)������

����2.�Y�a(ch��n)������I(y��)���л��߿��Ƶ��YԴ

����3.�Y�a(ch��n)������I(y��)�^ȥ�Ľ���������γɵ�,�����磺��I(y��)��ُ�Iij��؛����Ը����Ӌ��������ُ�I�О���δ�l(f��)��,���Ͳ������Y�a(ch��n)�Ķ��x,��������˶��_�J��؛�Y�a(ch��n)��

����(��)�Y�a(ch��n)�Ĵ_�J�l��

������һ��YԴ�_�J���Y�a(ch��n),����Ҫ�����Y�a(ch��n)�Ķ��x,��߀��ͬ�r�M�����ɂ��l����

����1.�cԓ�YԴ���P�Ľ�(j��ng)������ܿ���������I(y��)

����2.ԓ�YԴ�ijɱ����߃rֵ�܉�ɿ���Ӌ��

������,��ؓ���Ķ��x����_�J�l��

����(һ)ؓ���Ķ��x

����ؓ����ָ��I(y��)�^ȥ�Ľ���������γɵģ��A�ڕ����½�(j��ng)������������I(y��)�ĬF(xi��n)�r�x��,��

����1.ؓ������I(y��)�Г��ĬF(xi��n)�r�x��

�����F(xi��n)�r�x��ָ��I(y��)�ڬF(xi��n)�Зl�����ѳГ����x��,��δ���l(f��)���Ľ���������γɵ��x�գ������ڬF(xi��n)�r�x��,���������_�J��ؓ��,��

�����x�տ����Ƿ����x�գ�Ҳ�������ƶ��x��,�����з����x����ָ���мs�c���ĺ�ͬ���߷��ɷ�Ҏ(gu��)Ҏ(gu��)�����x��,��ͨ���ڷ������x����Ҫ���ƈ�(zh��)�С��ƶ��x����ָ����(j��)��I(y��)����������T����,�����_�ij��Z���߹��_���������߶�������I(y��)���Г���؟��,���@Щ؟��Ҳʹ���P�����γ�����I(y��)�������x�ս�Ó؟�εĺ����A�ڡ�

����2.ؓ���A�ڕ����½�(j��ng)������������I(y��)

����(��)ؓ���Ĵ_�J�l��

����1.�cԓ�x�����P�Ľ�(j��ng)������ܿ���������I(y��)

����2.δ�������Ľ�(j��ng)������Ľ��~�܉�ɿ���Ӌ��

������,�������ߙ�(qu��n)��Ķ��x����_�J�l��

����(һ)�����ߙ�(qu��n)��Ķ��x

���������ߙ�(qu��n)����ָ��I(y��)�Y�a(ch��n)�۳�ؓ����,�������������е�ʣ����(qu��n)�档

����(��)�����ߙ�(qu��n)��ā�Դ��(g��u)��

���������ߙ�(qu��n)��ā�Դ����������Ͷ����Y��,��ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ,����������ȣ�ͨ���ɹɱ�(��?q��)����Y��),���Y�����e(���ɱ���r���Y����r,�������Y�����e)��ӯ��e��δ����������(g��u)��,���̘I(y��)�y�еȽ�����I(y��)�ڶ�����������ȡ��һ���L�U�ʂ�,����Σ�ИI(y��)��I(y��)���Շ���Ҏ(gu��)����ȡ�İ�ȫ���a(ch��n)�M�γɵġ���헃��䡱��Ҳ��(g��u)�������ߙ�(qu��n)��,��

����(��)�����ߙ�(qu��n)��Ĵ_�J�l�����������ߙ�(qu��n)����~�Ĵ_�J��Ҫ��ه��������ӋҪ��,���������Y�a(ch��n)��ؓ���Ĵ_�J��

������,������Ķ��x����_�J�l��

����(һ)����Ķ��x

����������ָ��I(y��)�����,�������γɵģ������������ߙ�(qu��n)�����ӵ�,���c������Ͷ���Y���o�P�Ľ�(j��ng)������Ŀ�����,������(j��)����Ķ��x����������������������

����1.��������I(y��)�����,�������γɵ�

����2.��������������ߙ�(qu��n)�������

����3.�������c������Ͷ���Y���o�P�Ľ�(j��ng)������Ŀ�����

����(��)����Ĵ_�J�l������ԔҊ����ʮһ�� ����,���M�ú�������

�����塢�M�õĶ��x����_�J�l��

����(һ)�M�õĶ��x

�����M����ָ��I(y��)�����,�����аl(f��)����,�������������ߙ�(qu��n)��p�ٵ�,���c�������߷��������o�P�Ľ�(j��ng)������Ŀ�������

����(��)�M�õĴ_�J�l��(��)

������,�������Ķ��x����_�J�l��

����(һ)�����Ķ��x(��)

����(��)�����ā�Դ��(g��u)��

����������������pȥ�M�ú�ă��~,��ֱ��Ӌ�뮔�����������ú͓pʧ�ȡ�

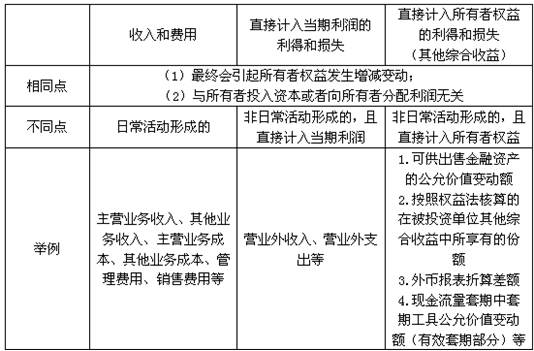

������������M�á�,����ֱ��Ӌ�뮔�����������ú͓pʧ���͡�ֱ��Ӌ�������ߙ�(qu��n)������ú͓pʧ���ı��^��

����ע���l�����P���]��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� ����Ӌ�����l���c����ӋҪ��Ӌ������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖