�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

����2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���c�������P(gu��n)�������a(b��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���c�������P(gu��n)�������a(b��)��,�������a(b��)���֞��c�Y�a(ch��n)���P(gu��n)�������a(b��)�����c�������P(gu��n)�������a(b��)��,��

���������a(b��)����Ƭ����ָ��I(y��)�������o��ȡ��؛�����Y�a(ch��n)���؛�����Y�a(ch��n),��������������������I(y��)������Ͷ����Y��,�� �҇�(gu��)Ŀǰ��Ҫ�����a(b��)����ؔ(c��i)���NϢ,���о��_�l(f��)�a(b��)�N,���������a(b��)�N,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1,���c�������P(gu��n)�������a(b��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���(hu��)Ӌ(j��)����ʮ���������a(b��)���ڶ���(ji��)�����a(b��)���ĕ�(hu��)Ӌ(j��)̎���ă�(n��i)��,��

����![]() ����Ҫ֪�R(sh��)�c(di��n)�����c�������P(gu��n)�������a(b��)��

����Ҫ֪�R(sh��)�c(di��n)�����c�������P(gu��n)�������a(b��)��

������ָ���c�Y�a(ch��n)���P(gu��n)�������a(b��)��֮��������a(b��)����

�������(hu��)Ӌ(j��)̎�����D��ʾ��

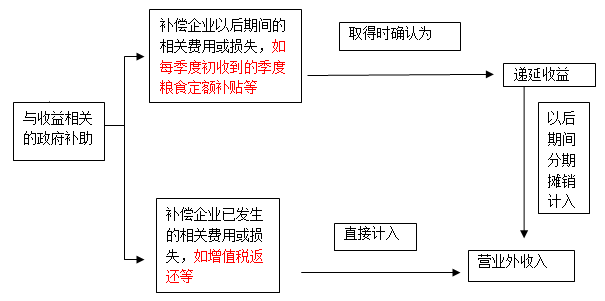

��������ʾ����I(y��)ȡ�õĸ��N�����a(b��)����؛�����Y�a(ch��n)��,����ͨ�^�y���D(zhu��n)�~�ȷ�ʽ�ܸ����a(b��)��,��ͨ�����Ռ�(sh��)�H�յ��Ľ��~Ӌ(j��)��;���ڴ_��C��(j��)����ԓ�(xi��ng)�a(b��)���ǰ��չ̶��Ķ��~��(bi��o)��(zh��n)�ܸ��ģ��簴�Ռ�(sh��)�H�N����(ch��)�����c��λ�a(b��)�N���~Ӌ(j��)����a(b��)����,�������Ց�(y��ng)�յĽ��~Ӌ(j��)��,��

����![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013����(hu��)Ӌ(j��)����ʮ���¾���(x��)�}���������P(gu��n)�������a(b��)���Ĵ_�J(r��n)

����ע��(hu��)�l���������]��

�����|�W�ٷ���2013ע��(hu��)����(hu��)Ӌ(j��)��ȫ�̏�(f��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�������a(b��)���ķ��

- ��һƪ���£� 2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���c�Y�a(ch��n)���P(gu��n)�������a(b��)��

-

2013����(hu��)Ӌ(j��)����ʮ���¾���(x��)�}���Y�a(ch��n)���P(gu��n)�������a(b��)��

2013����(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���c�Y�a(ch��n)���P(gu��n)�������a(b��)��

2013����(hu��)Ӌ(j��)����ʮ���¾���(x��)�}���������P(gu��n)�������a(b��)��

2013ע��(hu��)Ӣ�Z����A(ch��)ͨ�P(gu��n)�~�R���C��(sh��)�c�z��

2013ע��(hu��)Ӣ�Z����A(ch��)ͨ�P(gu��n)�~�R���R(sh��)�e�c��(f��)��

- 2013ע��(c��)��(hu��)Ӌ(j��)����(y��ng)�î��I(y��)�������Y��ͨ��

- 2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���I(y��)�A�������俼����

- 2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)�j(lu��)�n�����n�̓���ԇ

- 2013��ע��(hu��)�W(w��ng)�j(lu��)�o��(d��o)�n��������(j��) 7�·�8�ۃ�(y��u)��

- ���ѣ�2013ע��(c��)��(hu��)Ӌ(j��)���F(xi��n)��(ch��ng)�Y��5��15�ս�ֹ

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)