�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

�������|�WС����2013��ע����Ӌ����ԇ���_ʼһ݆�µď���֮·,���F(xi��n)�A�ο��������ԅ����|�W�A�ư��n�̣��_ʼ�����Ŀ���A������,����2013��ע����ȫ��?zh��n)俼���½Y���Ļ��A,��������2013ע���A������֪�R�c,��ÿ�쿴�ׂ�������̫��,�������o�Լ��һ؏����ĸ��X,���҂�һ��һ���_ӡ�����ݑ���2013��ע�ԕ�Ӌ����ԇ,��

������Ҫ���c���Y�a(ch��n)���ջؽ��~��Ӌ��

����һ,����Ӌ�Y�a(ch��n)���ջؽ��~�Ļ�������

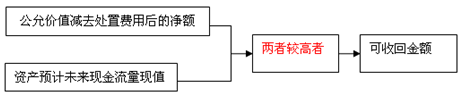

������Ӌ�Y�a(ch��n)���ջؽ��~�Ļ����������D��ʾ��

���������Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�Ĺ�Ӌ

�����Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~,��ͨ����ӳ�����Y�a(ch��n)��������ۻ���̎�Õr�����ջصă��F(xi��n)������,��

������δ_���Y�a(ch��n)�Ĺ��ʃrֵ?

����(1)�N�ۅf(xi��)�h�r��

����(2)�Y�a(ch��n)���Ј��r��(�I�����r)

����(3)��Ϥ��r�Ľ����p����Ը�M�й�ƽ����Ը���ṩ�Ľ��׃r��

���������I(y��)�o���ɿ���Ӌ�Y�a(ch��n)�Ĺ��ʃrֵ�pȥ̎���M�ú�ă��~�ģ�������ԓ�Y�a(ch��n)�AӋδ���F(xi��n)�������ĬF(xi��n)ֵ��������ջؽ��~,��

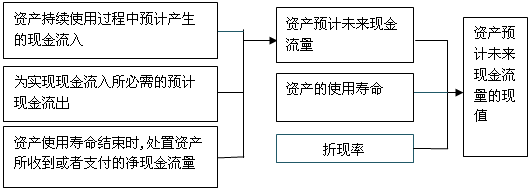

������,���Y�a(ch��n)�AӋδ���F(xi��n)�������F(xi��n)ֵ�Ĺ�Ӌ

�����Y�a(ch��n)�AӋδ���F(xi��n)�������F(xi��n)ֵ�Ĺ�Ӌ���D��ʾ��

؟�ξ���yanlanhuan

- ��һƪ���£� 2013ע���A������֮����Ӌ����Ͷ�Y�Է��خa(ch��n)�ĺ��m(x��)Ӌ��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖