¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³cŻ║«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚š,Ż¼¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³cŻ║«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌ĪŻ

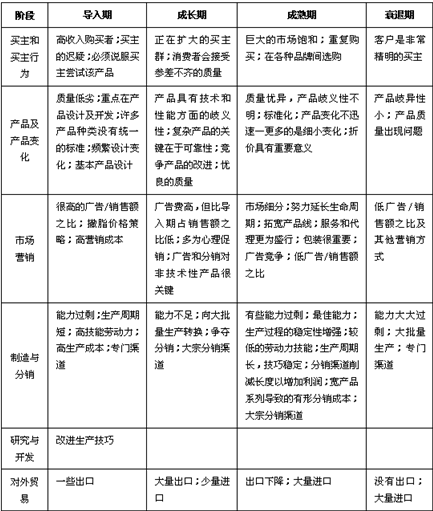

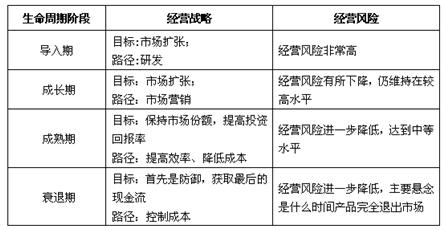

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(©D)«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČ╣½╦Šæ(zh©żn)┬įĪĘ┐Ų─┐Ą┌Č■š┬æ(zh©żn)┬įĘų╬÷Ą┌ę╗╣Ø(ji©”)Ų¾śI(y©©)═Ō▓┐Łh(hu©ón)Š│Ęų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌

ĪŠų¬ūR³cĪ┐Ż║«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌

ĪĪĪĪ▓©╠žšJ×ķŻ¼Ī░ŅA(y©┤)£y«a(ch©Żn)śI(y©©)č▌ūā▀^│╠Ą─▒Ūūµ╩Ū╬ęéā╩ņų¬Ą─«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌Ī▒�,ŻĪ░ĻP(gu©Īn)ė┌╔·├³ų▄Ų┌ų╗▀mė├ė┌éĆäe«a(ch©Żn)ŲĘ▀Ć╩Ū▀mė├ė┌š¹éĆ«a(ch©Żn)śI(y©©)┤µį┌ų°ĀÄšōĪŻ▀@└’Ė┼└©┴╦šJ×ķ▀mė├ė┌«a(ch©Żn)śI(y©©)Ą─ė^³cĪ▒,ĪŻ

ĪĪĪĪ«a(ch©Żn)śI(y©©)ę¬Įø(j©®ng)▀^╦─éĆļAČ╬Ż║ī¦(d©Żo)╚ļŲ┌,Īó│╔ķLŲ┌Īó│╔╩ņŲ┌║═╦ź═╦Ų┌,ĪŻ▀@ą®ļAČ╬╩Ūęį«a(ch©Żn)śI(y©©)õN╩█Ņ~į÷ķL┬╩Ū·ŠĆĄ─╣š³cäØĘų,ĪŻ«a(ch©Żn)śI(y©©)Ą─į÷ķL┼c╦ź═╦ė╔ė┌ą┬«a(ch©Żn)ŲĘĄ─äō(chu©żng)ą┬║══ŲÅV▀^│╠Č°│╩Ī░SĪ▒ą╬ĪŻ

ĪĪĪĪ«ö(d©Īng)«a(ch©Żn)śI(y©©)ū▀▀^╦¹Ą─╔·├³ų▄Ų┌Ģr,Ż¼ĖéĀÄĄ─ąį┘|(zh©¼)īóĢ■ūā╗»,ĪŻ▓©╠ž┐éĮY(ji©”)┴╦│ŻęŖĄ─ĻP(gu©Īn)ė┌«a(ch©Żn)śI(y©©)į┌Ųõ╔·├³ų▄Ų┌ųą╚ń║╬ūā╗»ęį╝░╦³╚ń║╬ė░Ēææ(zh©żn)┬įĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐▀\ė├«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌└Ēšōę▓╩▄ĄĮę╗ą®┼·įu,ĪŻ

ĪĪĪĪ(1)Ė„ļAČ╬Ą─│ų└m(x©┤)ĢrķgļSų°«a(ch©Żn)śI(y©©)Ą─▓╗═¼Č°▓╗═¼,Ż¼▓óŪęę╗éĆ«a(ch©Żn)śI(y©©)Š┐Š╣╠Äė┌╔·├³ų▄Ų┌Ą───ę╗éĆļAČ╬═©│Ż▓╗ŪÕ│■ĪŻ▀@Š═Ž„╚§┴╦┤╦Ė┼─Ņū„×ķęÄ(gu©®)äØ╣żŠ▀Ą─ėąė├ų«╠Ä,ĪŻ

ĪĪĪĪ(2)«a(ch©Żn)śI(y©©)Ą─į÷ķL▓ó▓╗┐é╩ŪĪ░SĪ▒ą╬,ĪŻėąĄ─«a(ch©Żn)śI(y©©)╠°▀^│╔╩ņļAČ╬Ż¼ų▒ĮėÅ─│╔ķLū▀Ž“╦ź═÷;ėąĄ─«a(ch©Żn)śI(y©©)į┌Įø(j©®ng)▀^ę╗Č╬Ģrķg╦ź═╦ų«║¾ėųųžą┬╔Ž╔²;▀ĆėąĄ─«a(ch©Żn)śI(y©©)╦Ų║§═Ļ╚½╠°▀^┴╦ī¦(d©Żo)╚ļŲ┌▀@éĆŠÅ┬²Ą─Ų╩╝ļAČ╬,ĪŻ

ĪĪĪĪ(3)╣½╦Š┐╔ęį═©▀^«a(ch©Żn)ŲĘäō(chu©żng)ą┬║═«a(ch©Żn)ŲĘųžą┬Č©╬╗,Ż¼üĒė░Ēæį÷ķLŪ·ŠĆĄ─ą╬ĀŅĪŻ╚ń╣¹╣½╦ŠšJČ©╦∙ĮoĄ─╔·├³ų▄Ų┌ę╗│╔▓╗ūā,Ż¼─Ū├┤╦³Š═│╔×ķę╗ĘNø]ėąęŌ┴xĄ─ūį╬ęę▄ŽļĄ─ŅA(y©┤)čį,ĪŻ

ĪĪĪĪ(4)┼c╔·├³ų▄Ų┌├┐ę╗ļAČ╬ŽÓ┬ō(li©ón)ŽĄĄ─ĖéĀÄī┘ąįļSų°«a(ch©Żn)śI(y©©)Ą─▓╗═¼Č°▓╗═¼ĪŻ└²╚ń,Ż¼ėąą®«a(ch©Żn)śI(y©©)ķ_╩╝╝»ųą,Ż¼║¾üĒ╚į╚╗╝»ųą;Č°ėąą®«a(ch©Żn)śI(y©©)╝»ųą┴╦ę╗Č╬║¾Š═▓╗─Ū├┤╝»ųą┴╦ĪŻ

ĪĪĪĪ╗∙ė┌╔Ž╩÷ĘNĘN║Ž└ĒĄ─┼·įuŻ¼▀\ė├«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌└ĒšōŠ═▓╗─▄āHāH═Ż┴¶į┌ŅA(y©┤)£y«a(ch©Żn)śI(y©©)Ą─č▌ūā,Ż¼Č°æ¬(y©®ng)╔Ņ╚ļ蹊┐č▌ūāĄ─▀^│╠▒Š╔ĒŻ¼ęį┴╦ĮŌ╩▓├┤ę“╦žšµš²═Ų▀M▀@ĘNč▌ūā▀^│╠,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ė»└¹─▄┴”▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢